La producción de sorgo en México

El sorgo ocupa un lugar estratégico en el campo mexicano precisamente por su capacidad de producir donde otros granos no pueden: en zonas semiáridas con lluvias irregulares, funciona como una alternativa viable cuando el maíz enfrenta condiciones climáticas límite. Esa resiliencia agronómica lo convierte en un cultivo de respaldo para la seguridad alimentaria regional, particularmente en el Bajío y el noreste del país, donde la certeza hídrica no siempre está garantizada.

Su importancia real está vinculada a la industria pecuaria más que al consumo humano directo, ya que el sorgo mexicano alimenta en buena medida las cadenas de producción avícola y porcícola nacionales. Esto lo posiciona como un eslabón silencioso pero indispensable: sin una oferta constante de sorgo, el costo y la disponibilidad de proteína animal en el país se verían directamente afectados, un vínculo que rara vez se hace visible para el consumidor final pero que resulta crítico para la industria alimentaria.

El sorgo también ofrece una ventaja agronómica poco discutida: su papel en la rotación de cultivos y en la recuperación de suelos desgastados por ciclos intensivos de otros granos. Su sistema radicular y menor demanda de insumos lo convierten en una herramienta de manejo agrícola sostenible que muchos productores utilizan de forma estratégica, no solo como cultivo principal sino como parte de esquemas de conservación de la fertilidad del suelo a mediano plazo.

Finalmente, el sorgo conecta a México con mercados de exportación específicos, lo que le da una dimensión comercial que trasciende su consumo interno y lo integra a dinámicas globales de comercio de granos forrajeros.

Descarga la información

Suscríbete para descargar los archivos y mapas con la información estadística de producción de maíz en México.

Serás agregado a mi lista de correo y cada viernes te llegará un resumen con las noticias más relevantes del sector agro.

El noticiero del agro

Lo que sucede en el agro, en 90 segundos o menos. En YouTube, Facebook, TikTok e Instagram.

Datos de la producción de sorgo en México

Conoce los principales datos que permiten comprender el estado actual de la producción de sorgo en México.

Panorama nacional

A continuación te comparto información sobre la producción obtenida, superficie cosechada, rendimiento promedio, precio promedio y valor total de la producción de sorgo en México.

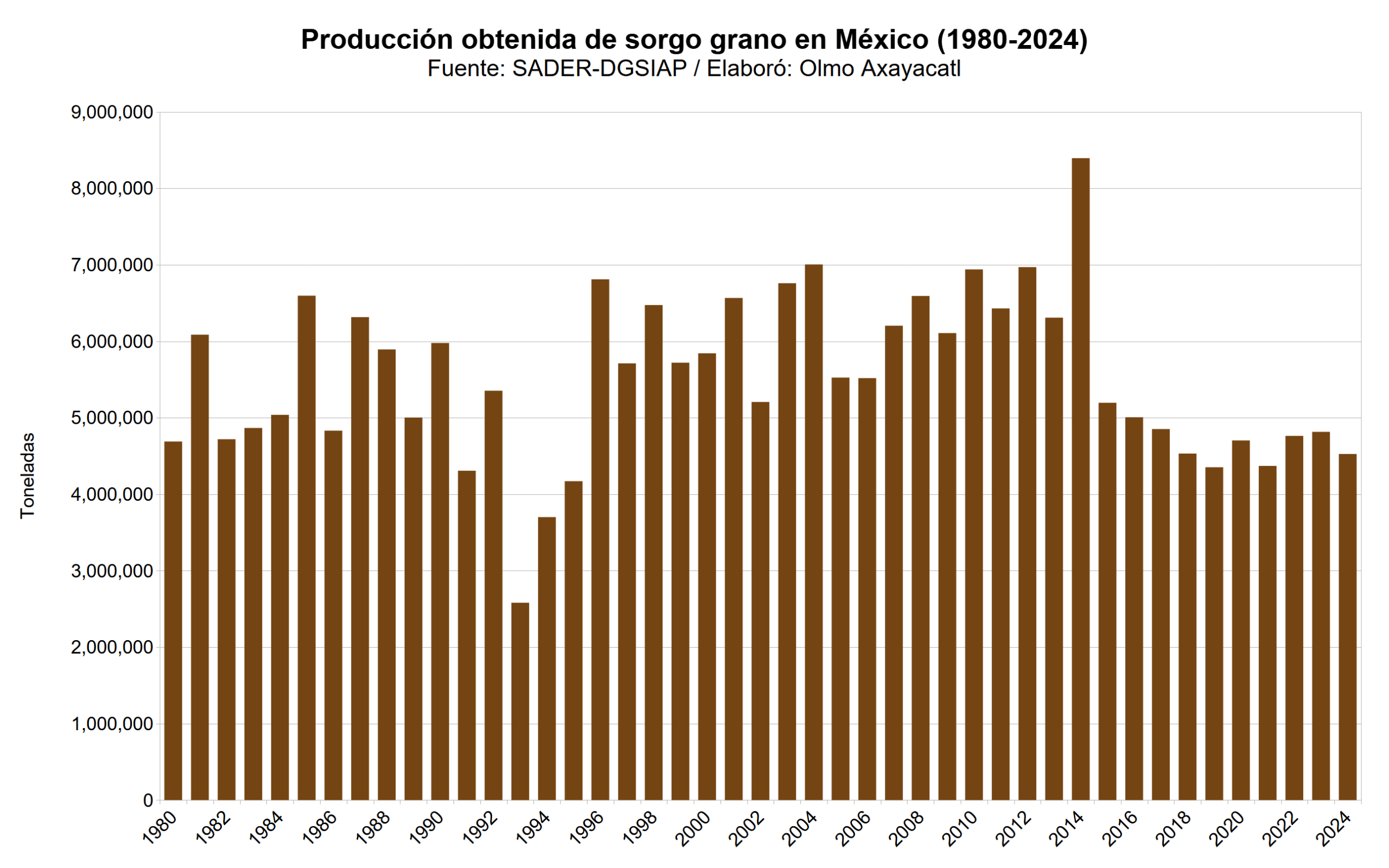

Producción obtenida (1980-2024)

En 2024 la producción de sorgo grano en México fue de 4,525,322 toneladas, lo que representó una diferencia de -6.0% con respecto al año previo. El máximo histórico se alcanzó en 2014, con 8,394,057 toneladas. La producción promedio anual de la última década fue de 4,711,636 toneladas, con una variación interanual promedio de -5.0%.

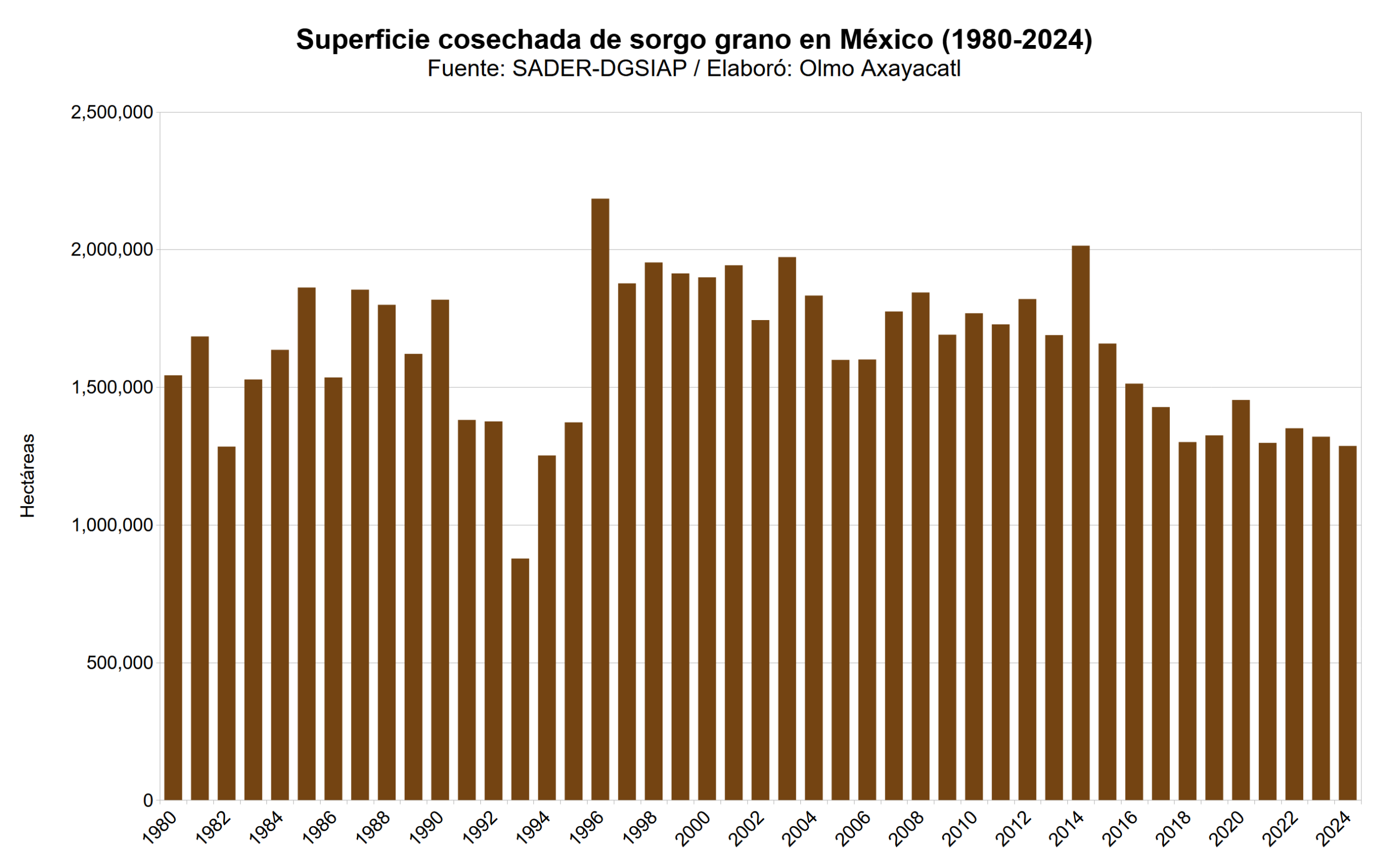

Superficie cosechada (1980-2024)

En 2024 la superficie de sorgo grano en México fue de 1,286,645 hectáreas, lo que representó una diferencia de -2.5% con respecto al año previo. El máximo histórico se alcanzó en 1996, con 2,184,927 hectáreas. La superficie promedio anual de la última década fue de 1,393,312 hectáreas, con una variación interanual promedio de -4.1%.

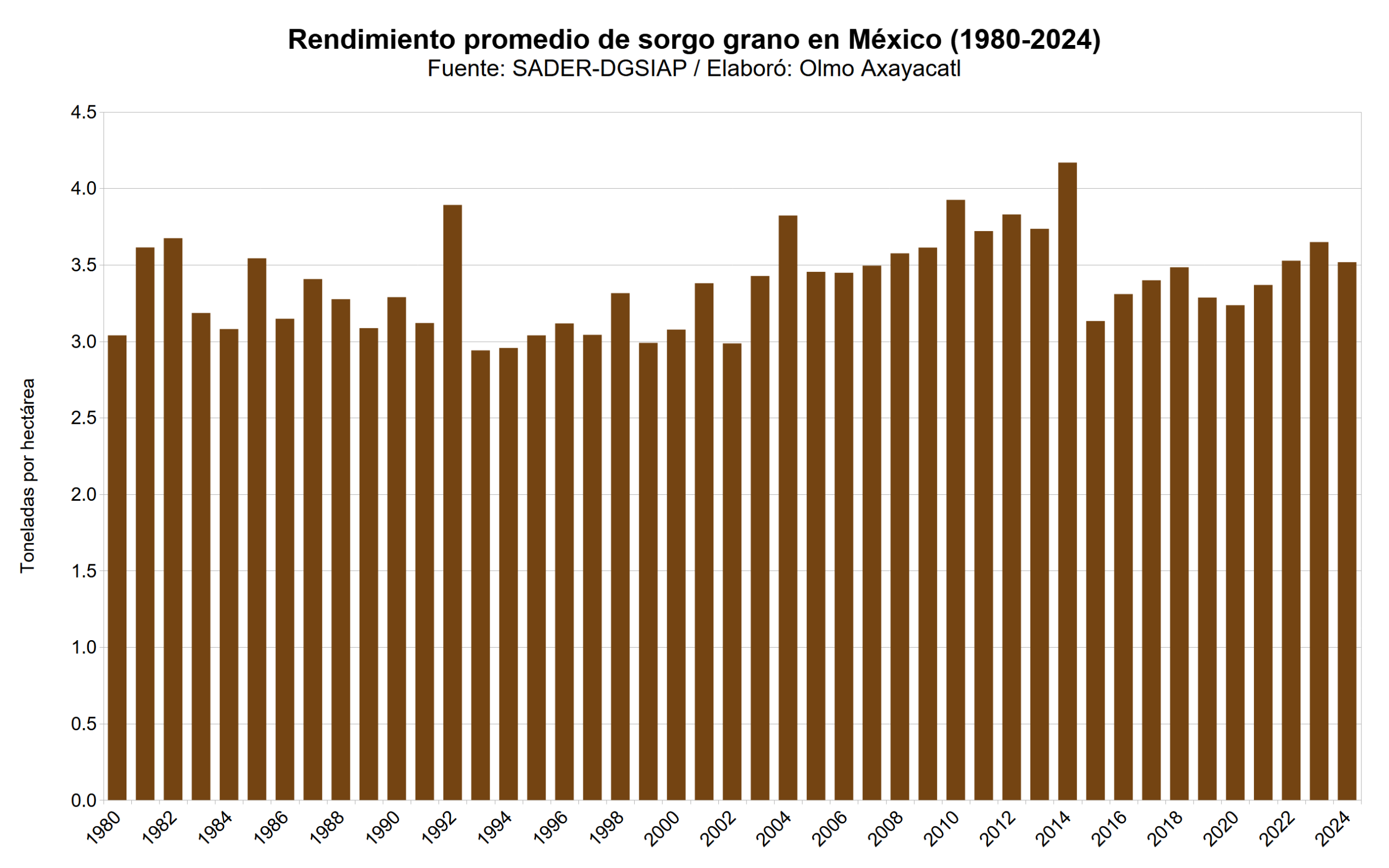

Rendimiento promedio (1980-2024)

En 2024 el rendimiento de sorgo grano en México fue de 3.5 toneladas por hectárea, lo que representó una diferencia de -3.6% con respecto al año previo. El máximo histórico se alcanzó en 2014, con 4.2 toneladas por hectárea. El rendimiento promedio anual de la última década fue de 3.4 toneladas por hectárea, con una variación interanual promedio de -1.3%.

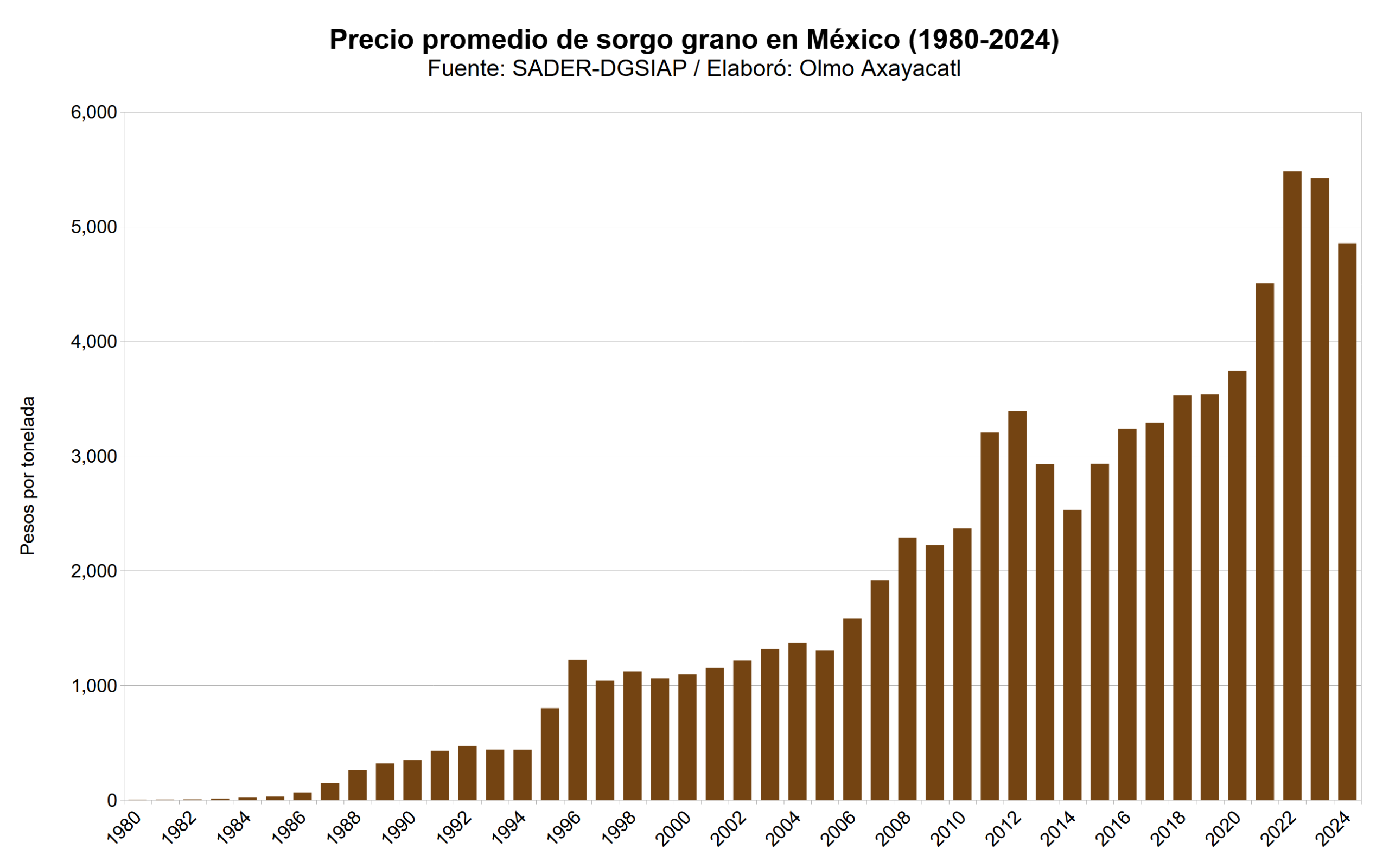

Precio promedio (1980-2024)

En 2024 el precio de sorgo grano en México fue de 4,855 pesos por tonelada, lo que representó una diferencia de -10.4% con respecto al año previo. El máximo histórico se alcanzó en 2022, con 5,480 pesos por tonelada. El precio promedio anual de la última década fue de 4,053 pesos por toneladas, con una variación interanual promedio de 7.2%.

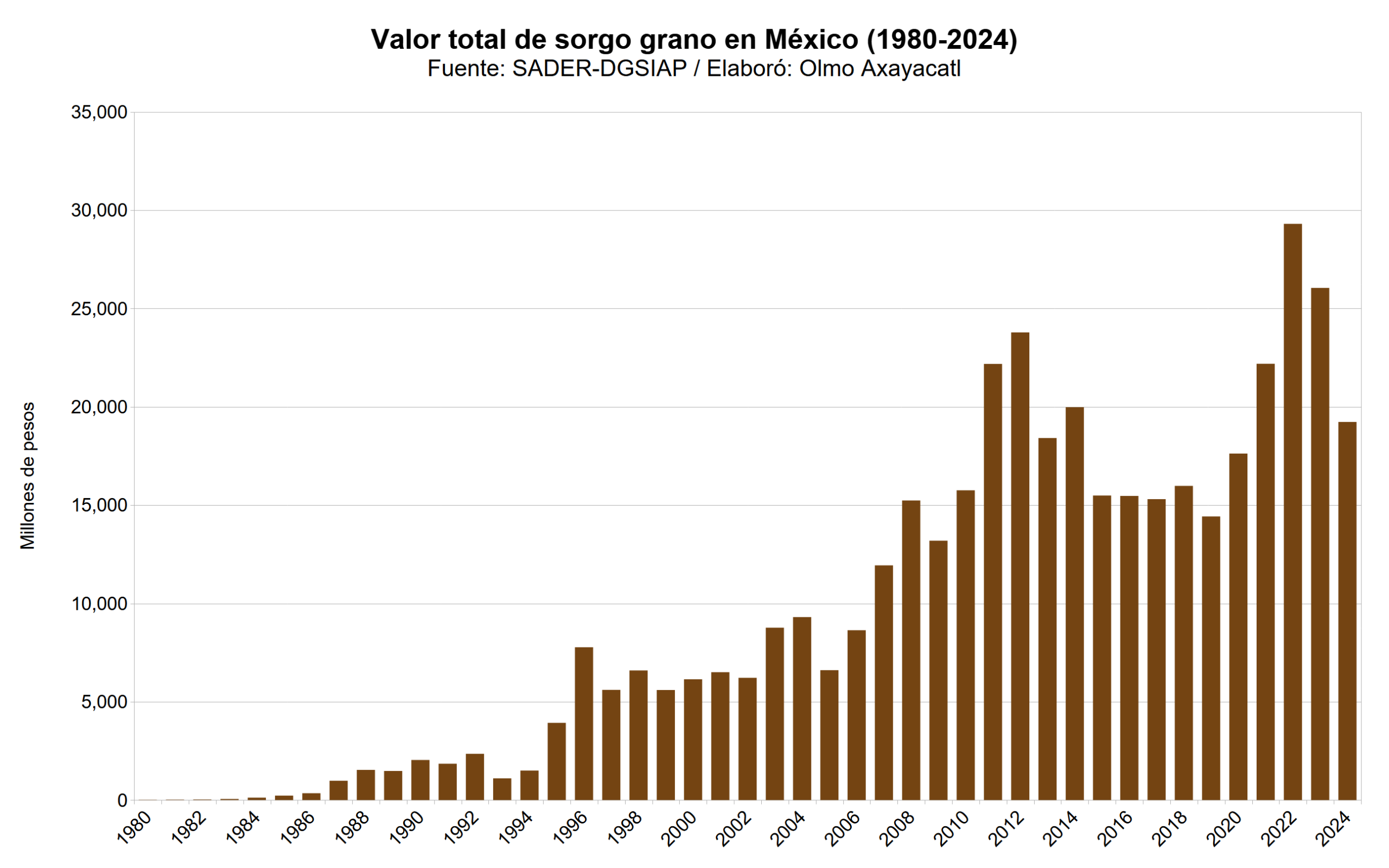

Valor total (1980-2024)

En 2024 el valor de sorgo grano en México fue de 19,234 millones de pesos, lo que representó una diferencia de -26.1% con respecto al año previo. El máximo histórico se alcanzó en 2022, con 29,303 millones de pesos. El valor promedio anual de la última década fue de 19,106 millones de pesos, con una variación interanual promedio de 1.4%.

Principales estados

Estos son los estados de México que lideran la producción de sorgo, en gran medida porque cuentan con las condiciones ideales para desarrollar este cultivo.

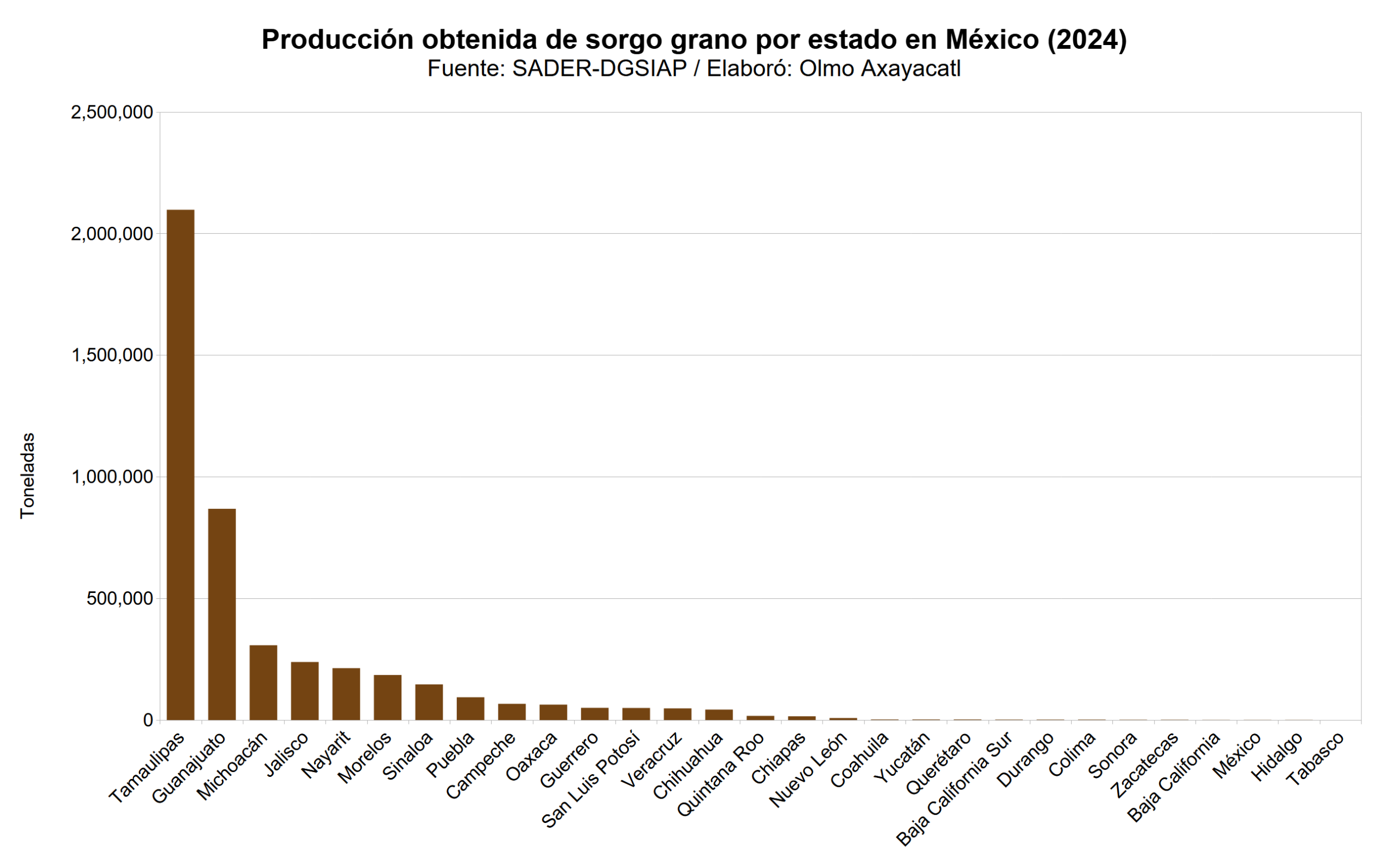

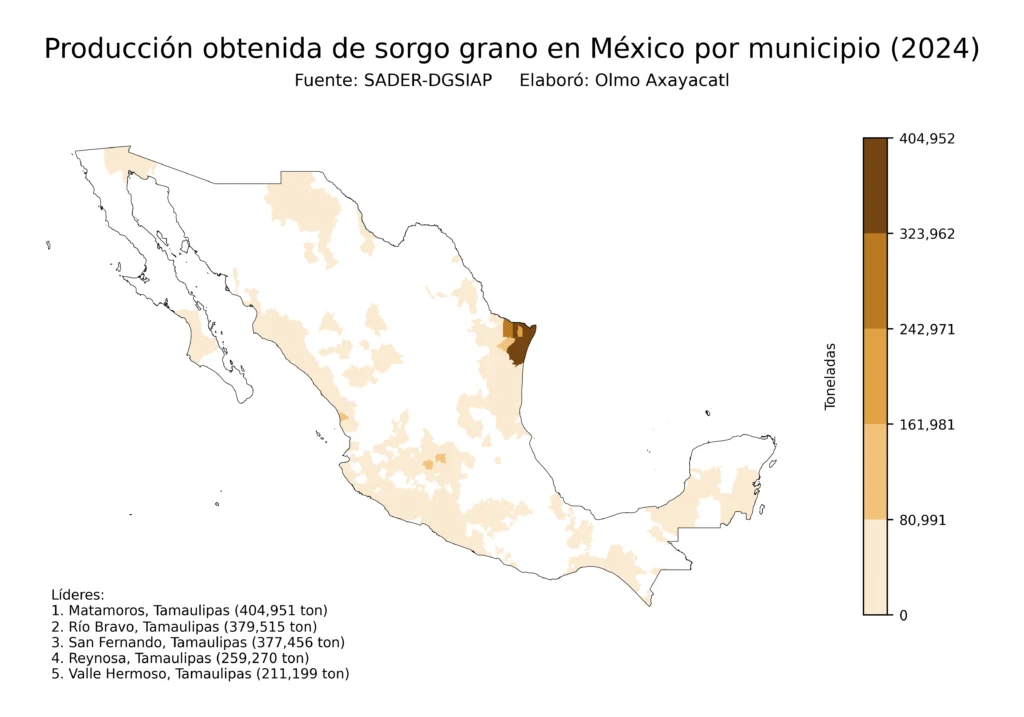

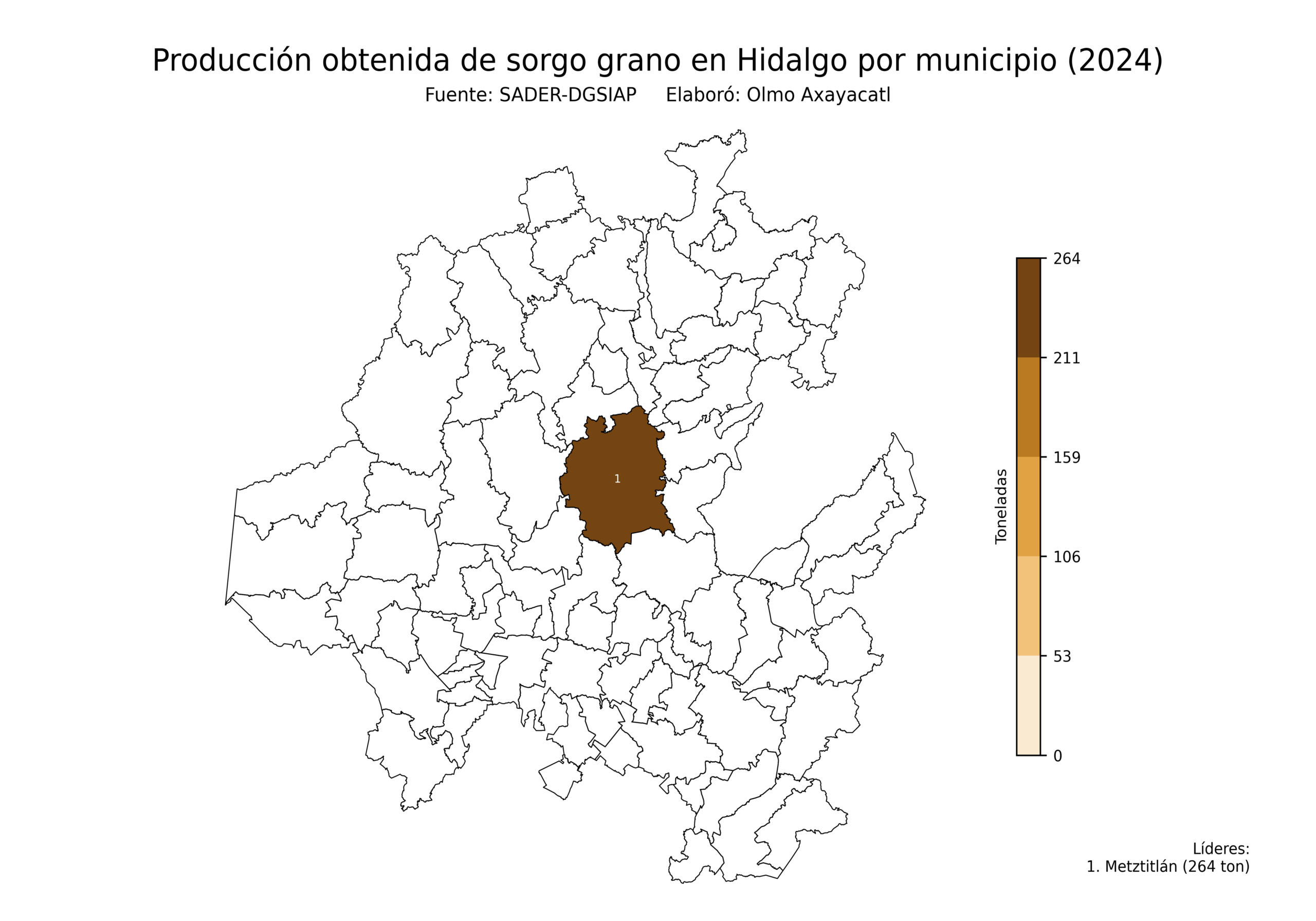

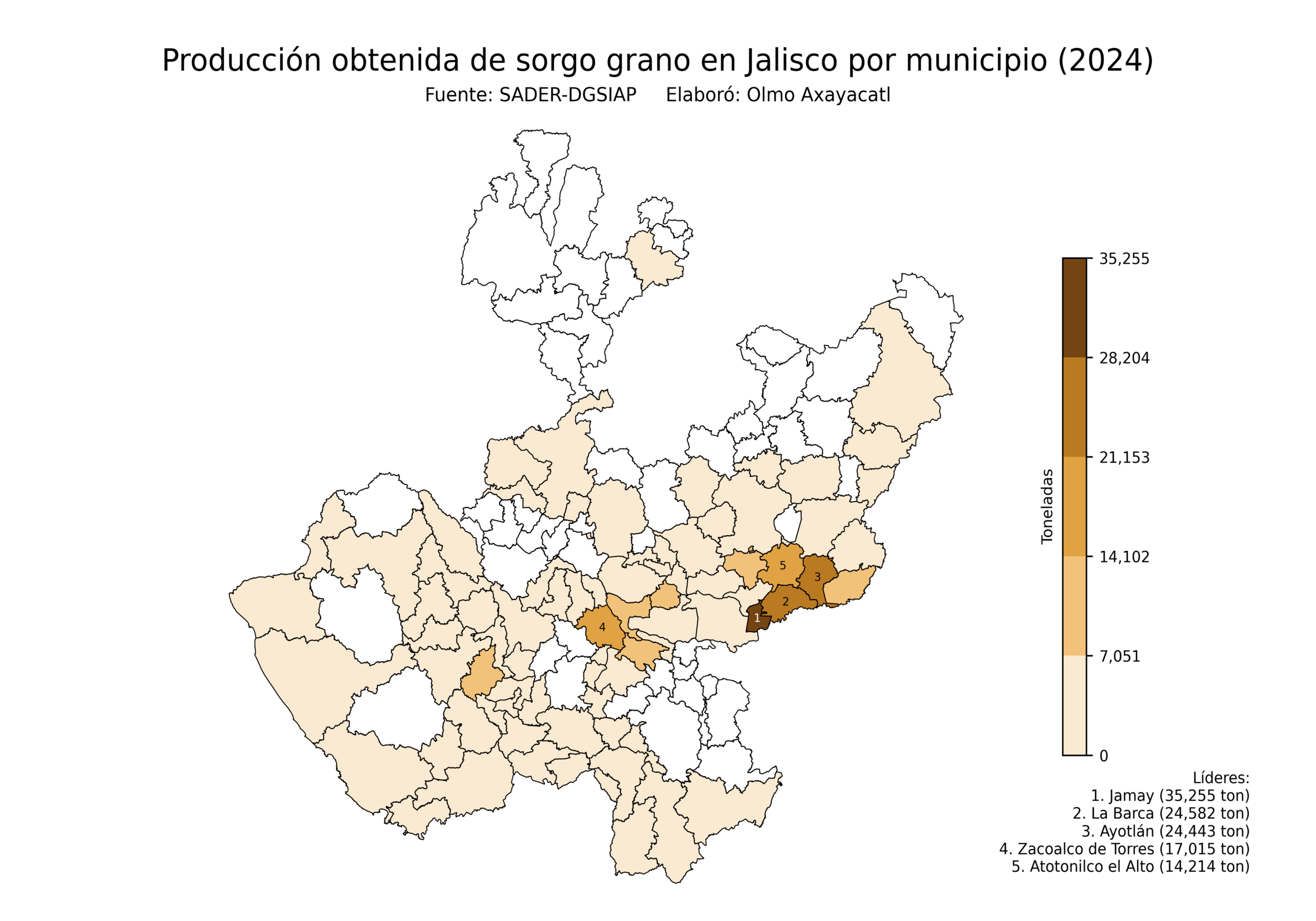

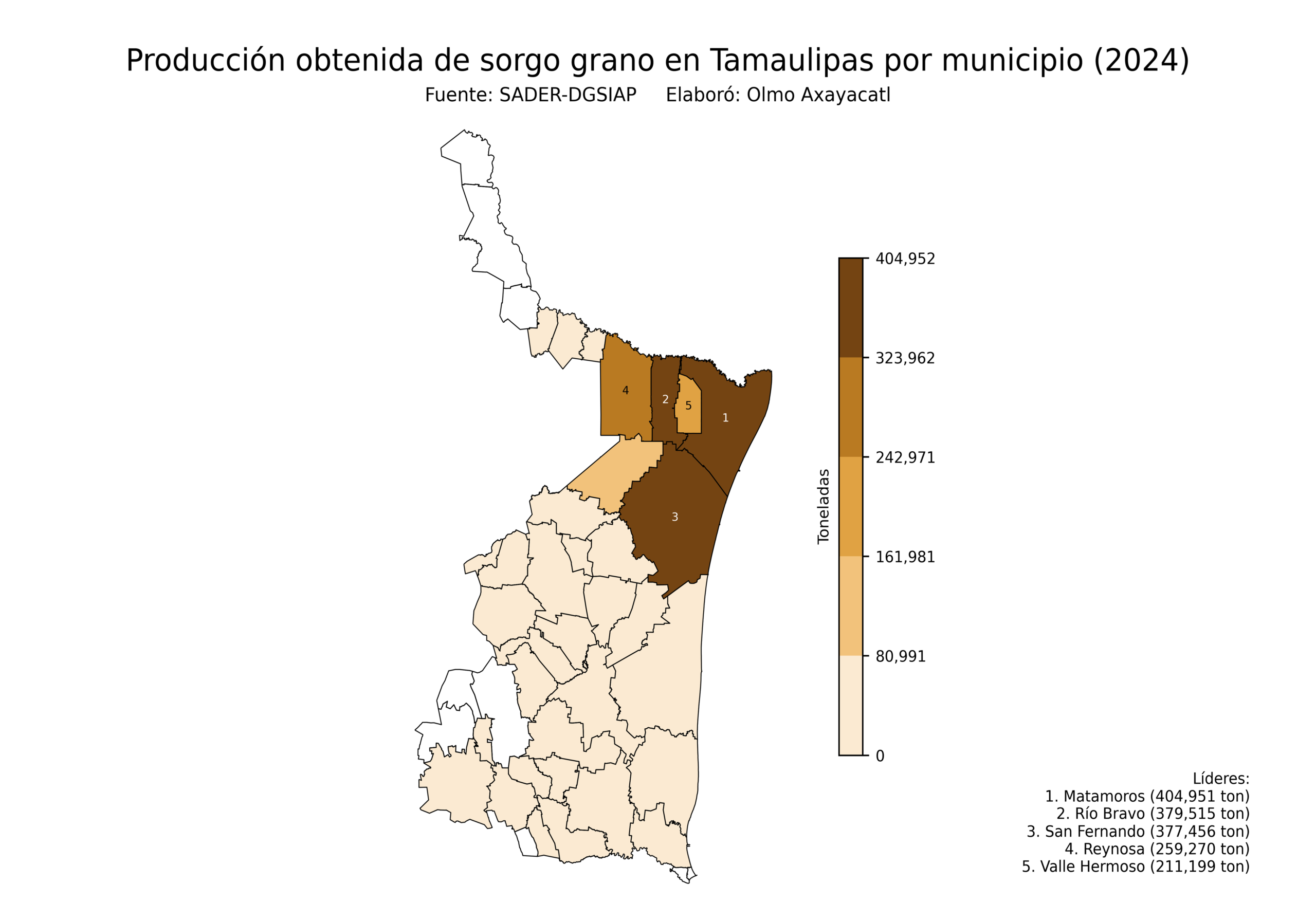

Producción obtenida (2024)

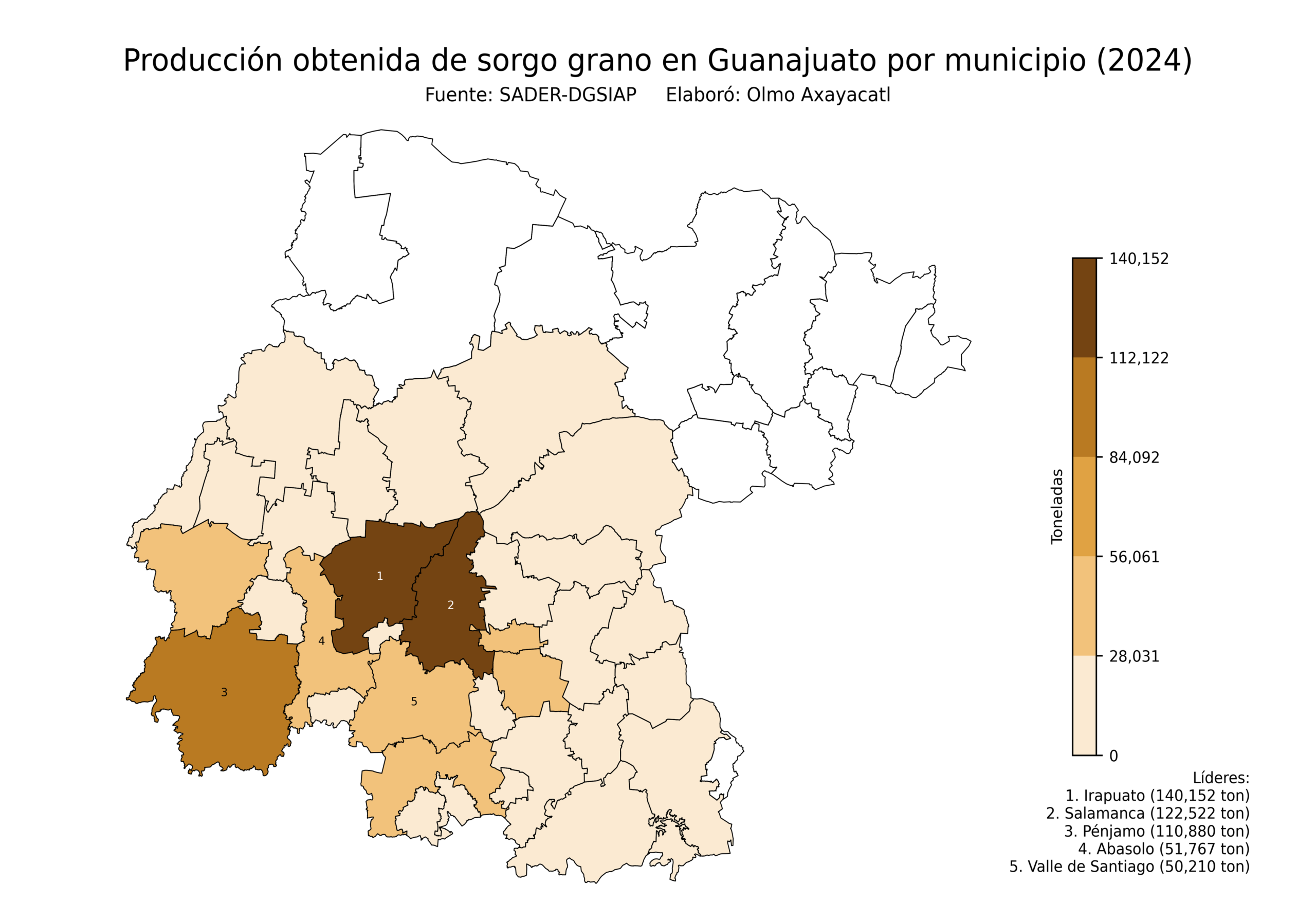

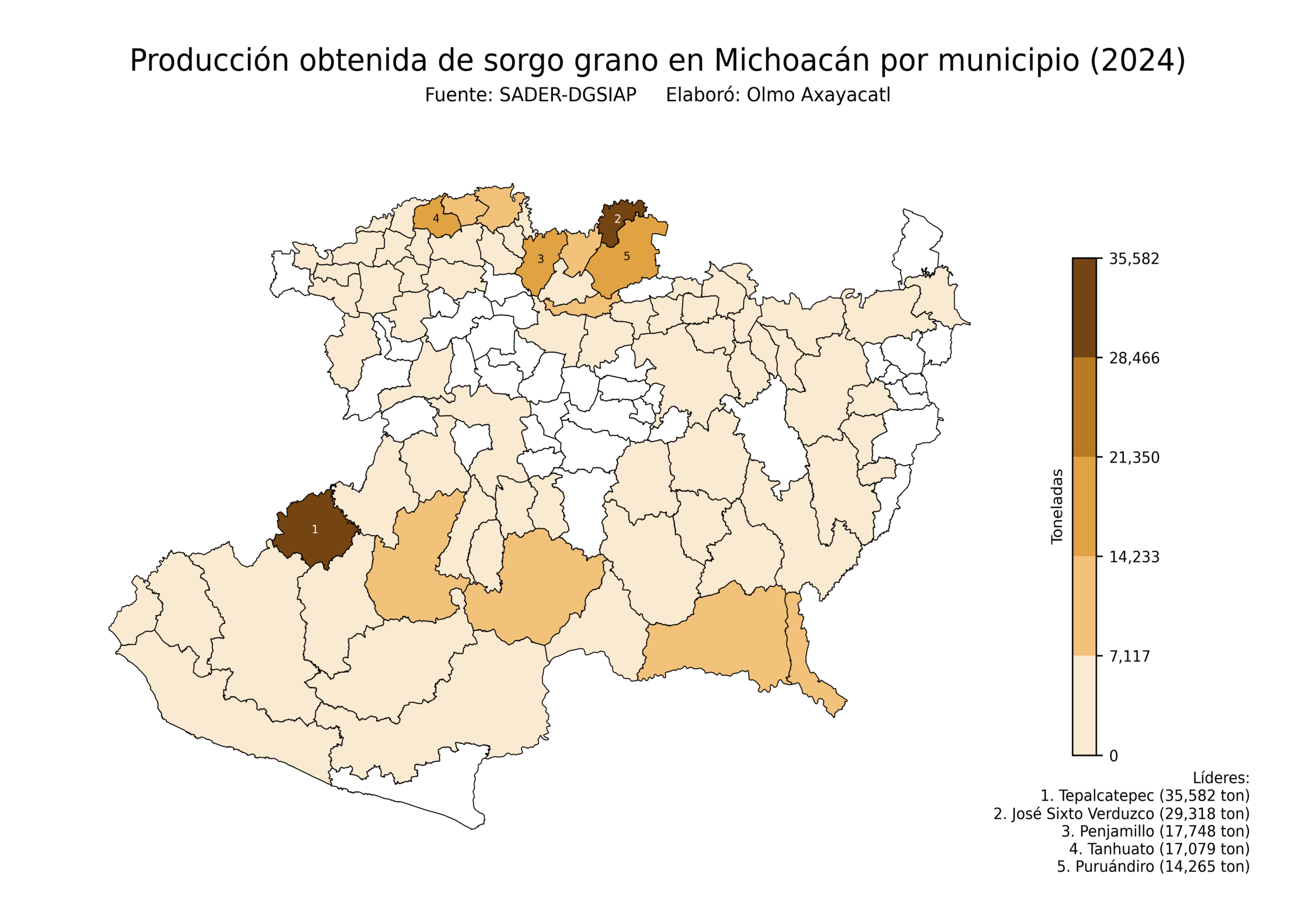

Tamaulipas lidera la producción de sorgo grano en México, con 2,097,659 toneladas, es decir, el 46.4% del total nacional. Le siguieron Guanajuato con 868,452 toneladas y Michoacán con 307,419 toneladas, es decir, el 19.2% y el 6.8%, respectivamente. Otros estados relevantes fueron Jalisco y Nayarit.

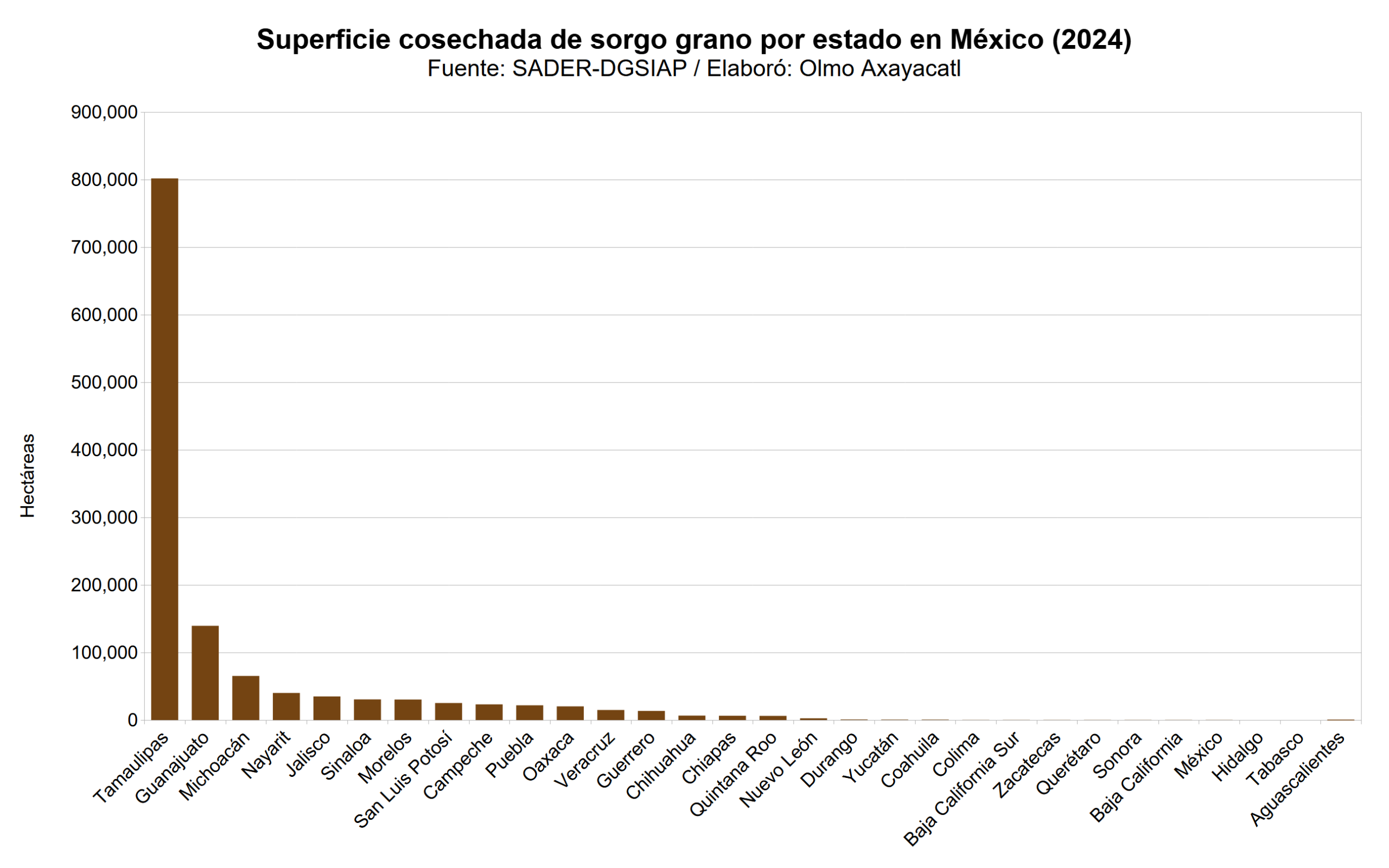

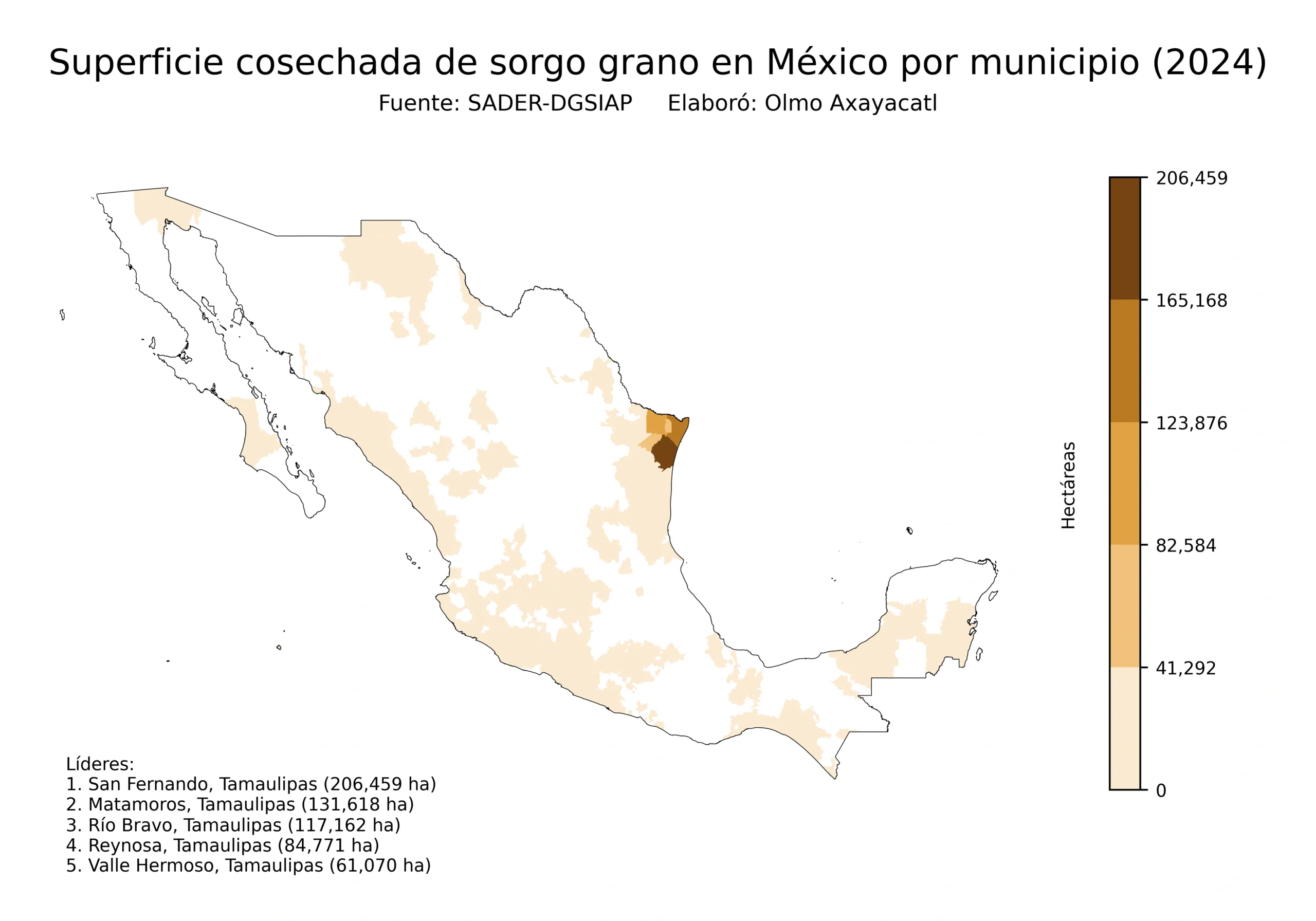

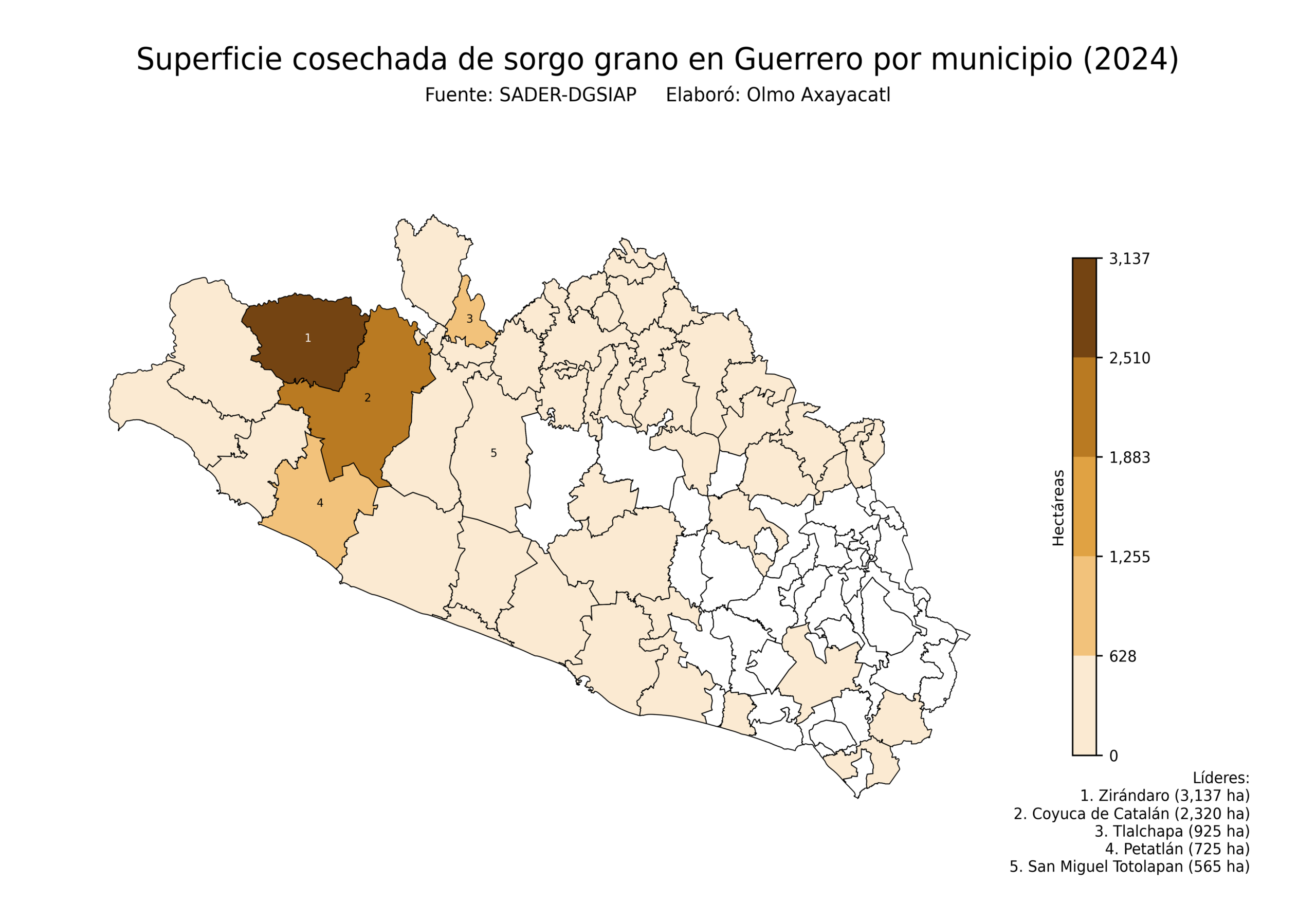

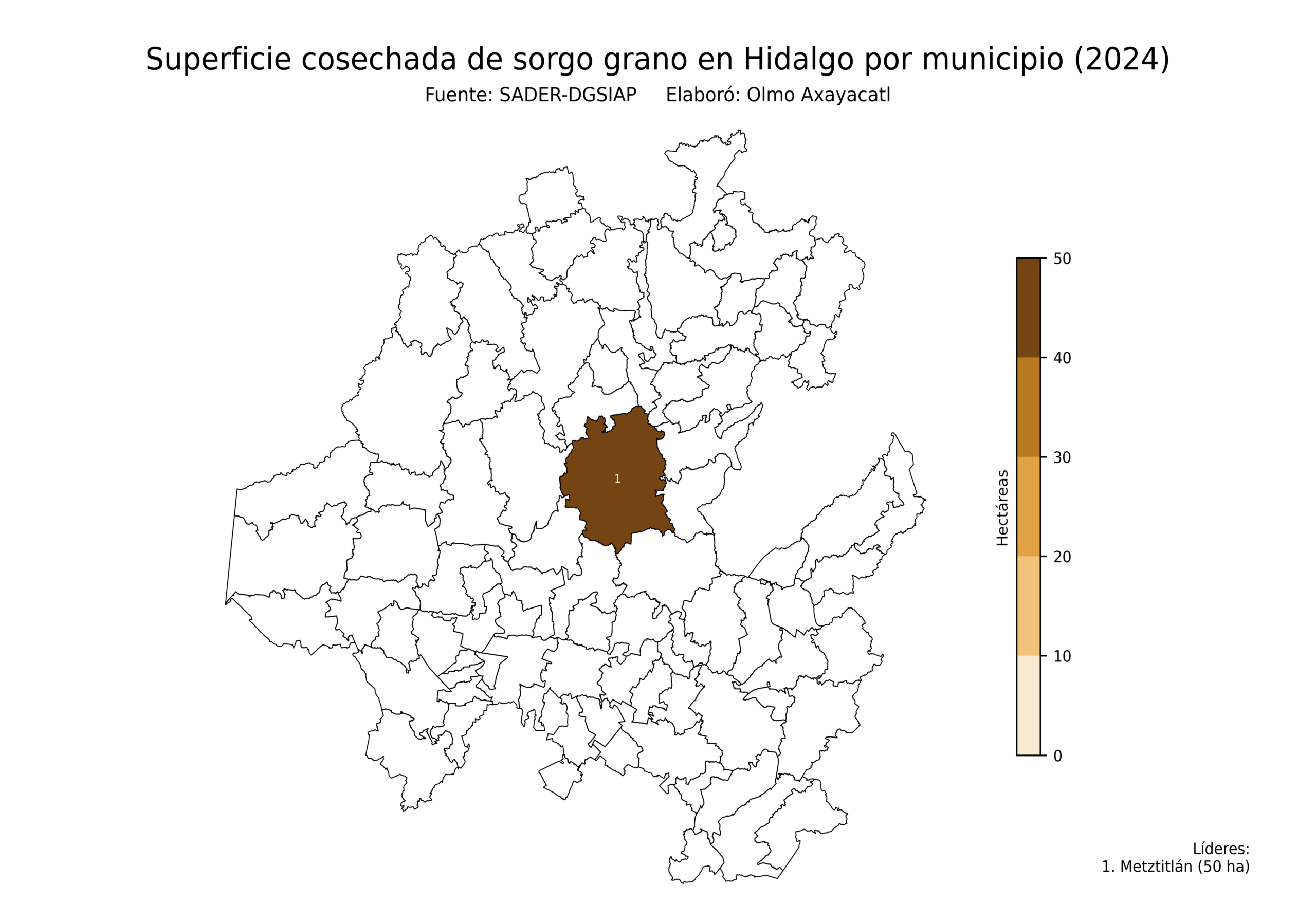

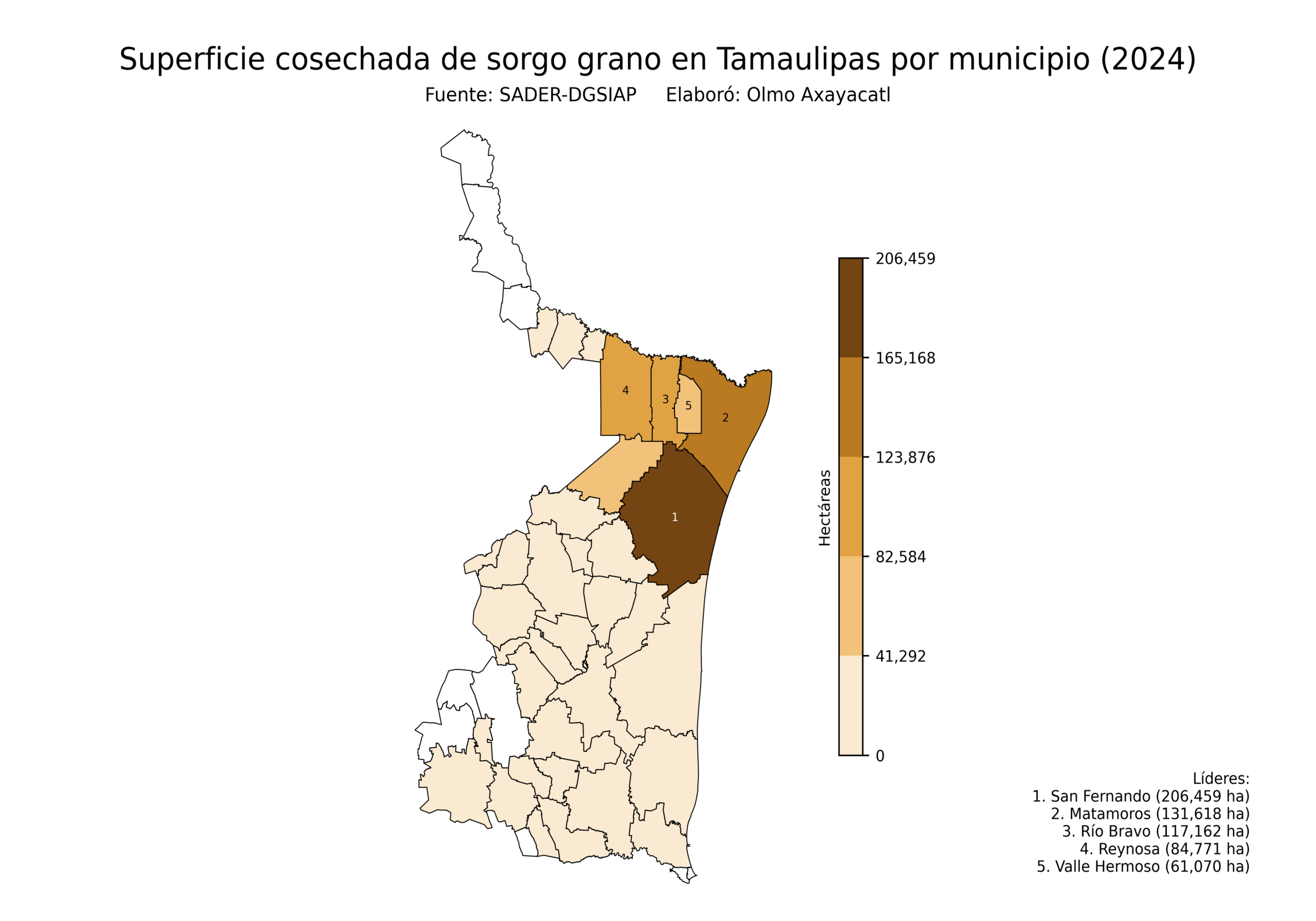

Superficie cosechada (2024)

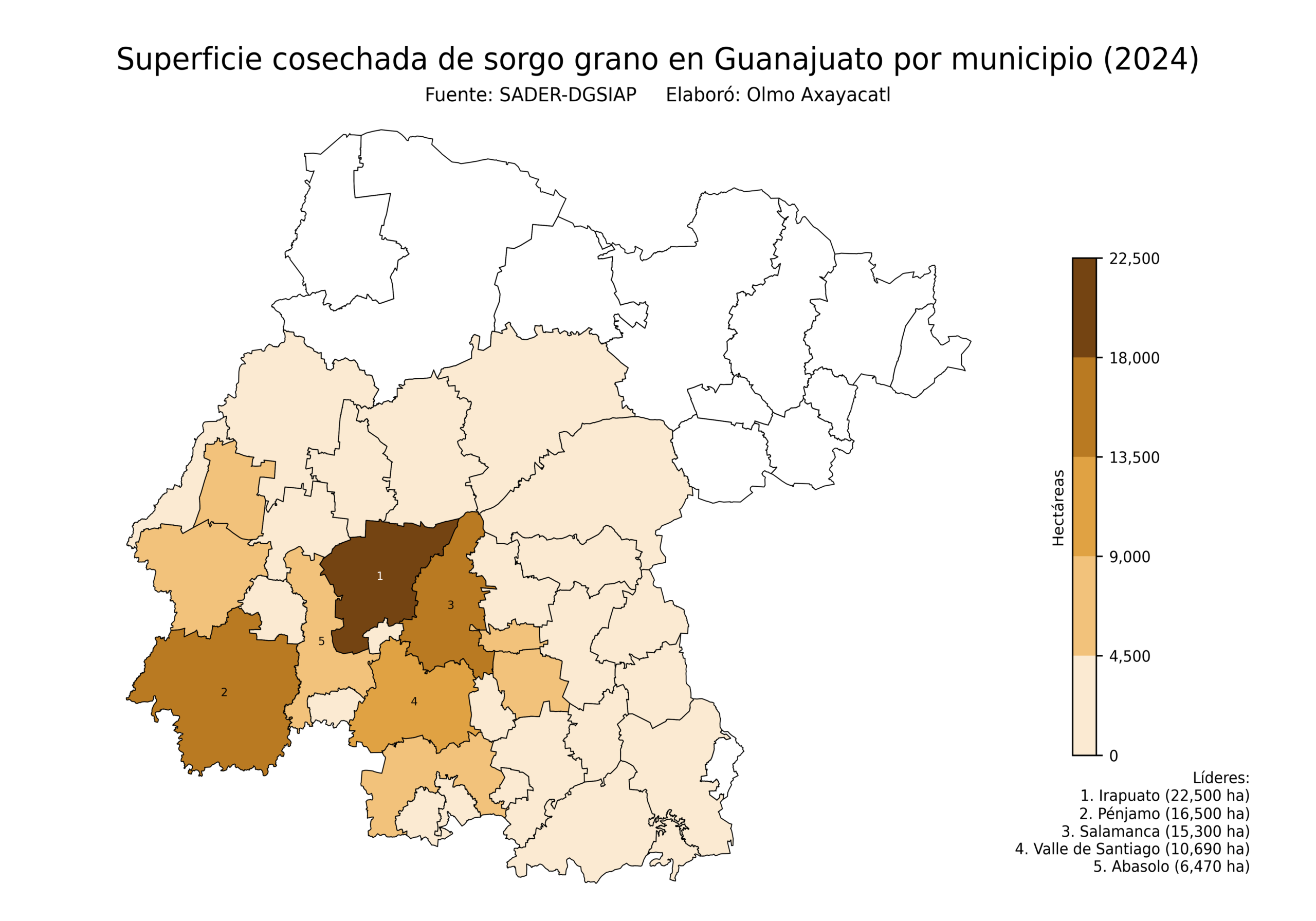

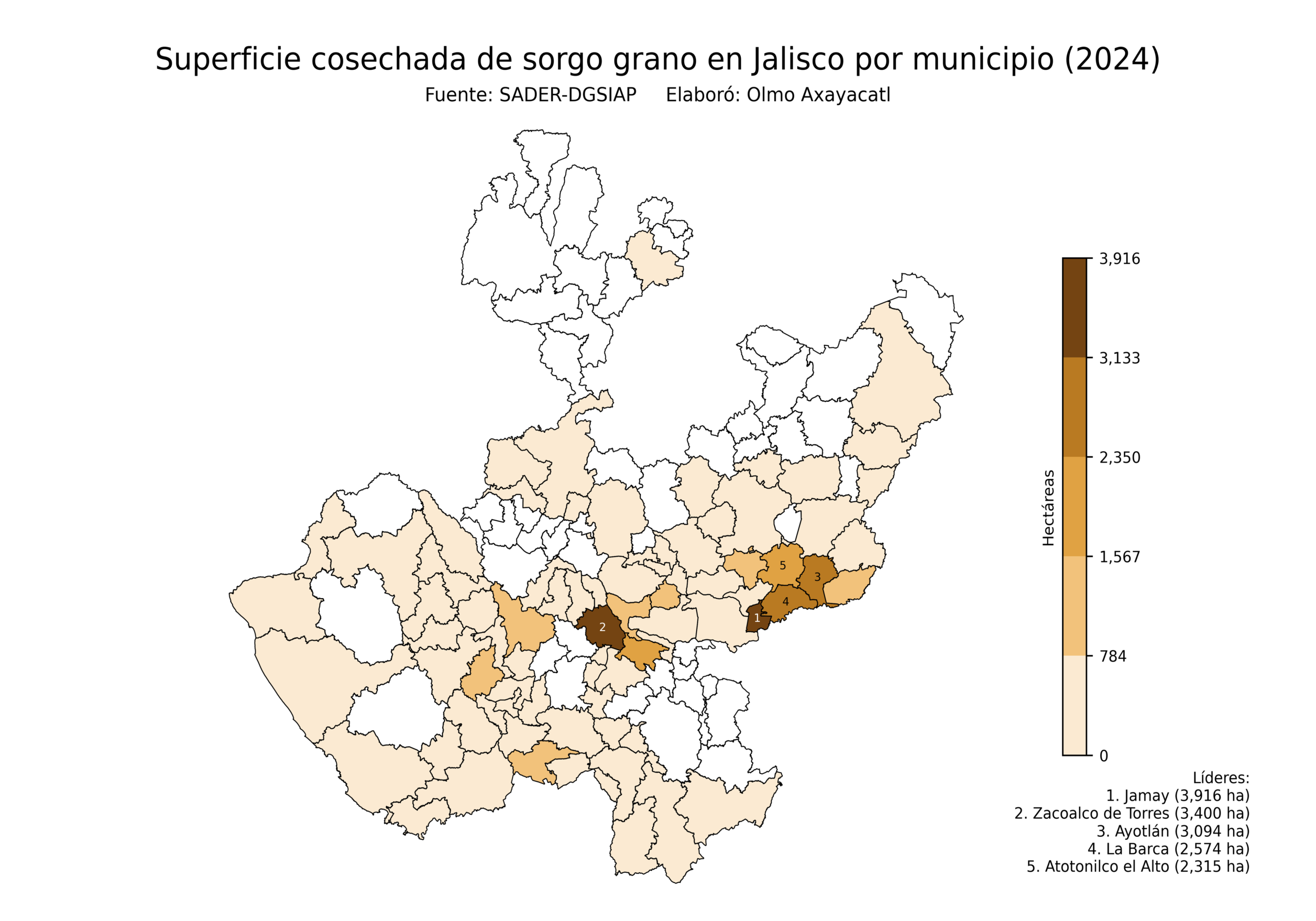

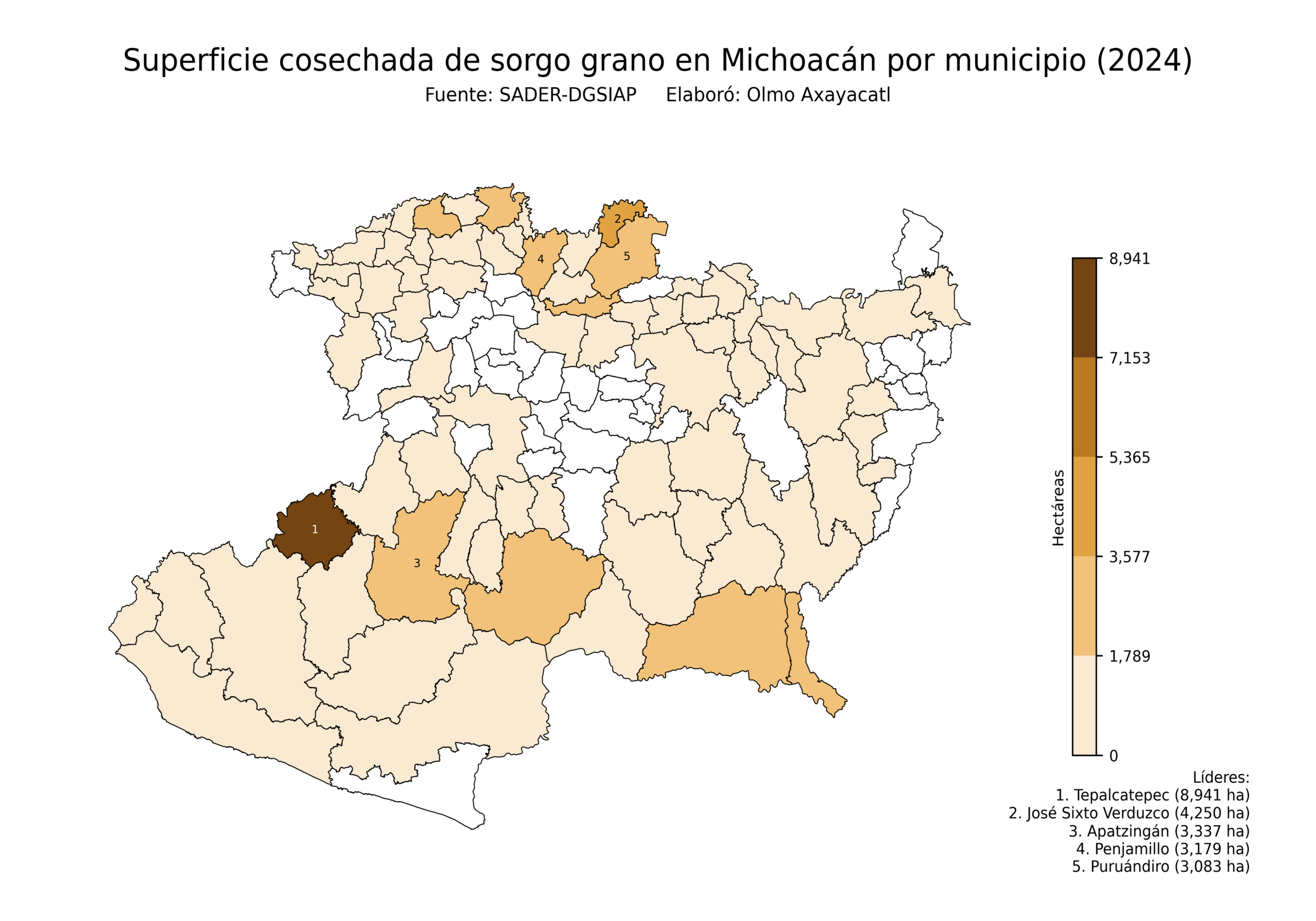

Tamaulipas lidera la superficie de sorgo grano en México, con 801,529 hectáreas, es decir, el 62.3% del total nacional. Le siguieron Guanajuato con 139,418 hectáreas y Michoacán con 65,279 hectáreas, es decir, el 10.8% y el 5.1%, respectivamente. Otros estados relevantes fueron Nayarit y Jalisco.

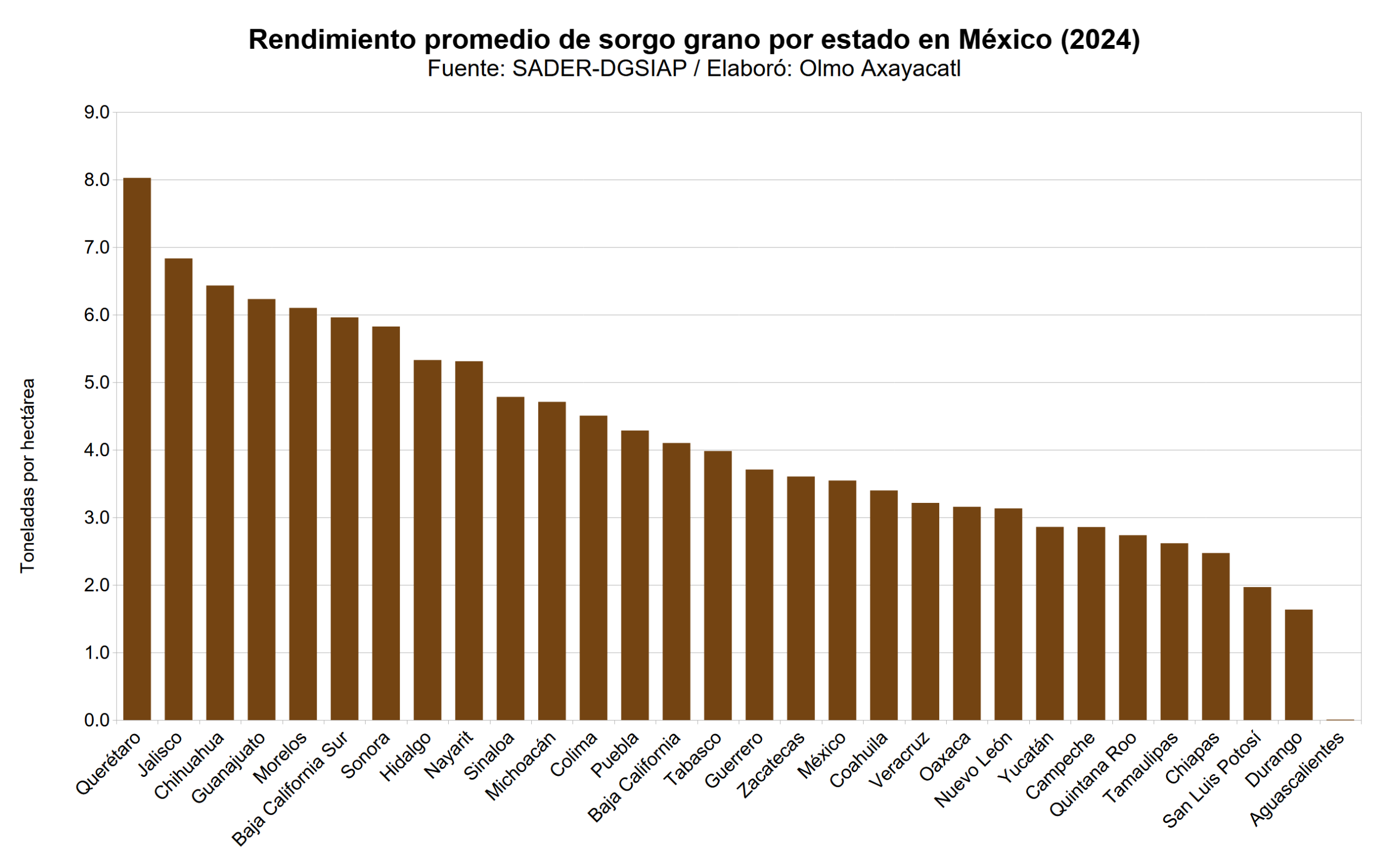

Rendimiento promedio (2024)

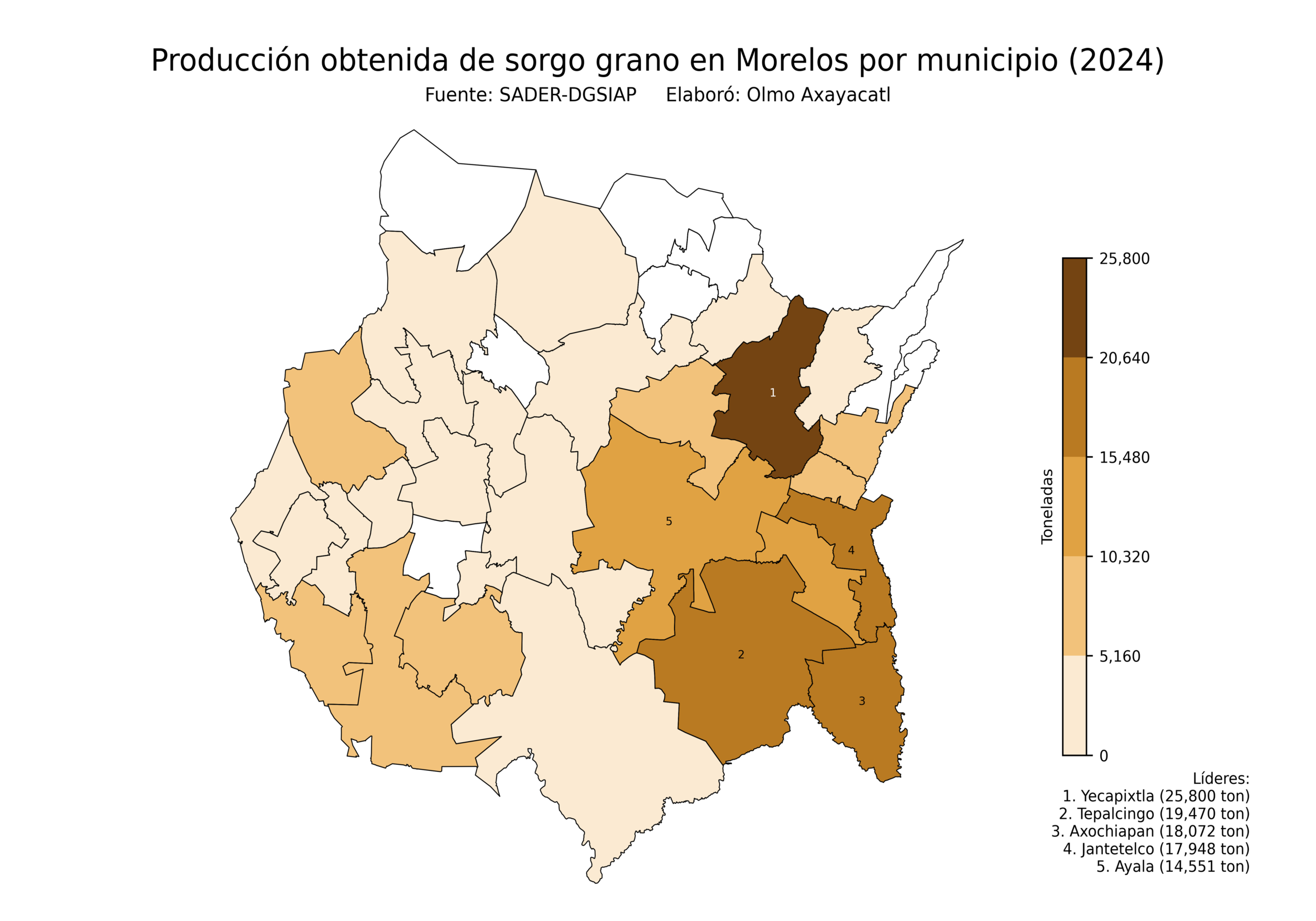

Querétaro lidera el rendimiento de sorgo grano en México, con 8.0 toneladas por hectárea, es decir, 228.1% más que el promedio nacional. Le siguieron Jalisco con 6.8 toneladas por hectárea y Chihuahua con 6.4 toneladas por hectárea, es decir, 194.2% y 182.9% sobre el rendimiento nacional, respectivamente. Otros estados relevantes fueron Guanajuato y Morelos.

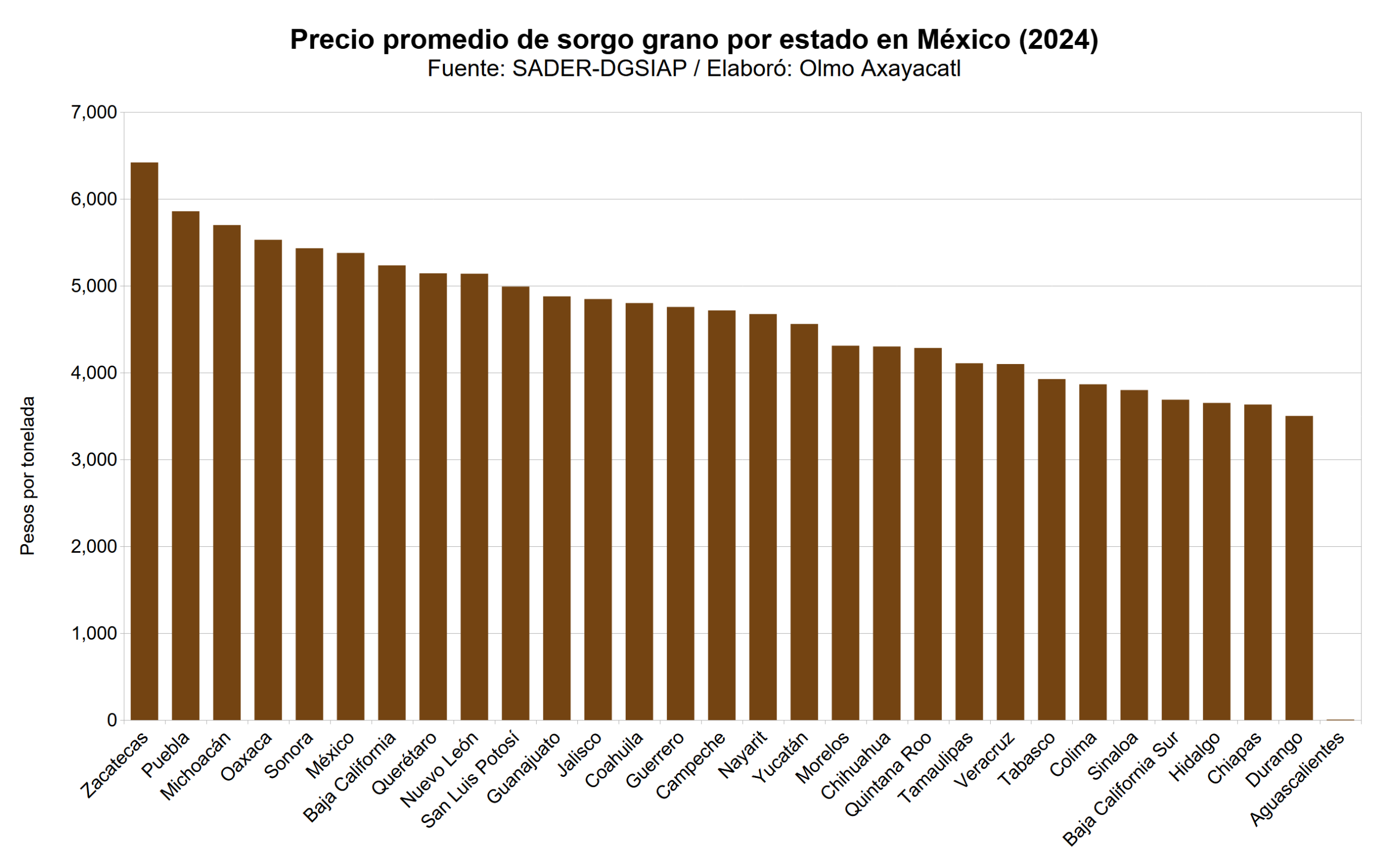

Precio promedio (2024)

Zacatecas lidera el precio de sorgo grano en México, con 6,418 pesos por tonelada, es decir, 4.7% más que el promedio nacional. Le siguieron Puebla con 5,856 pesos por tonelada y Michoacán con 5,698 pesos por tonelada, es decir, 4.3% y 4.2% sobre el precio nacional, respectivamente. Otros estados relevantes fueron Oaxaca y Sonora.

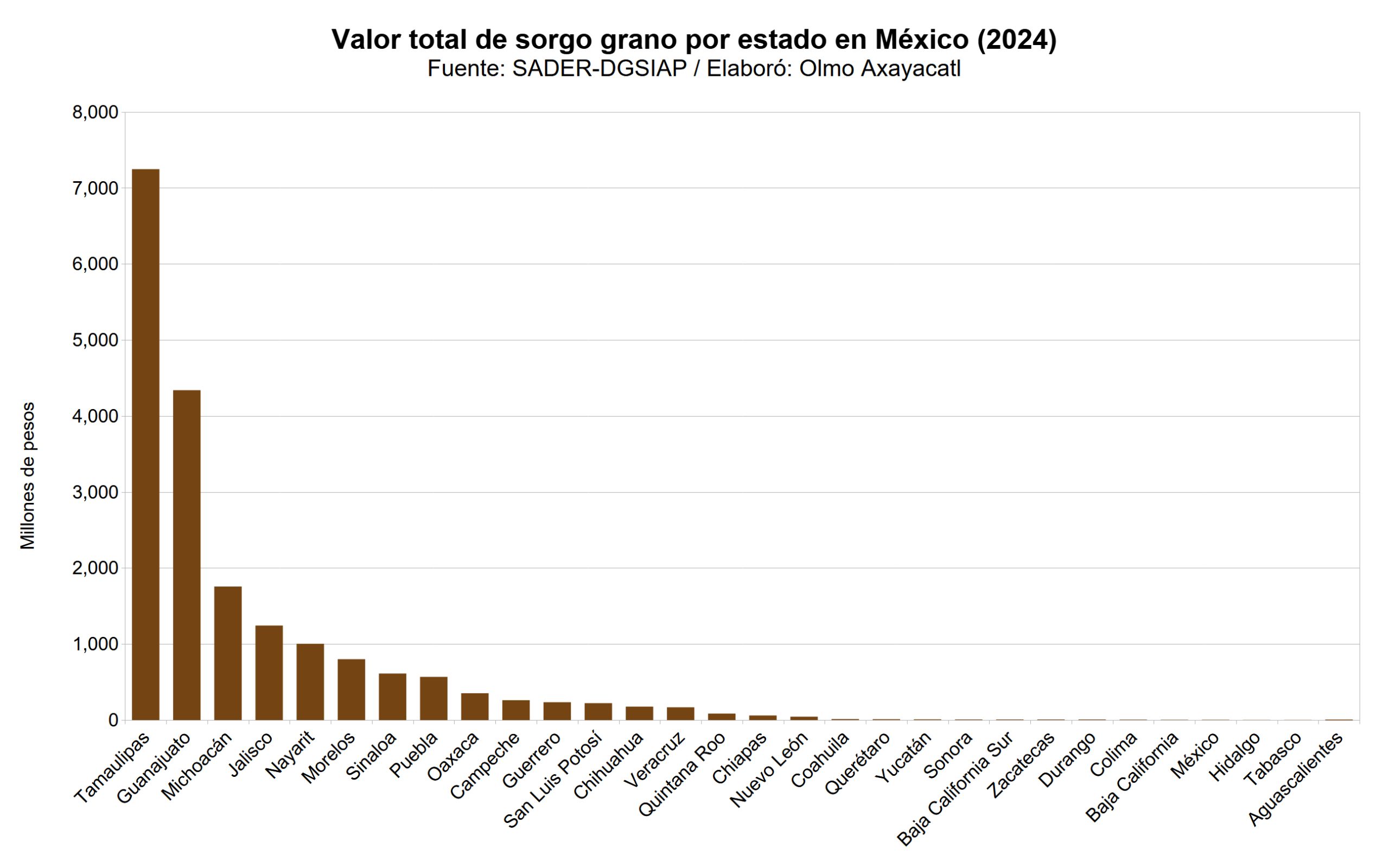

Valor total (2024)

Tamaulipas lidera la producción de sorgo grano en México, con 7,247 millones de pesos, es decir, el 37.7% del total nacional. Le siguieron Guanajuato con 4,339 millones de pesos y Michoacán con 1,756 millones de pesos, es decir, el 22.6% y el 9.1%, respectivamente. Otros estados relevantes fueron Jalisco y Nayarit.

Desglose mensual

Las siguientes gráficas muestran el panorama de producción, exportaciones e importaciones de sorgo en México.

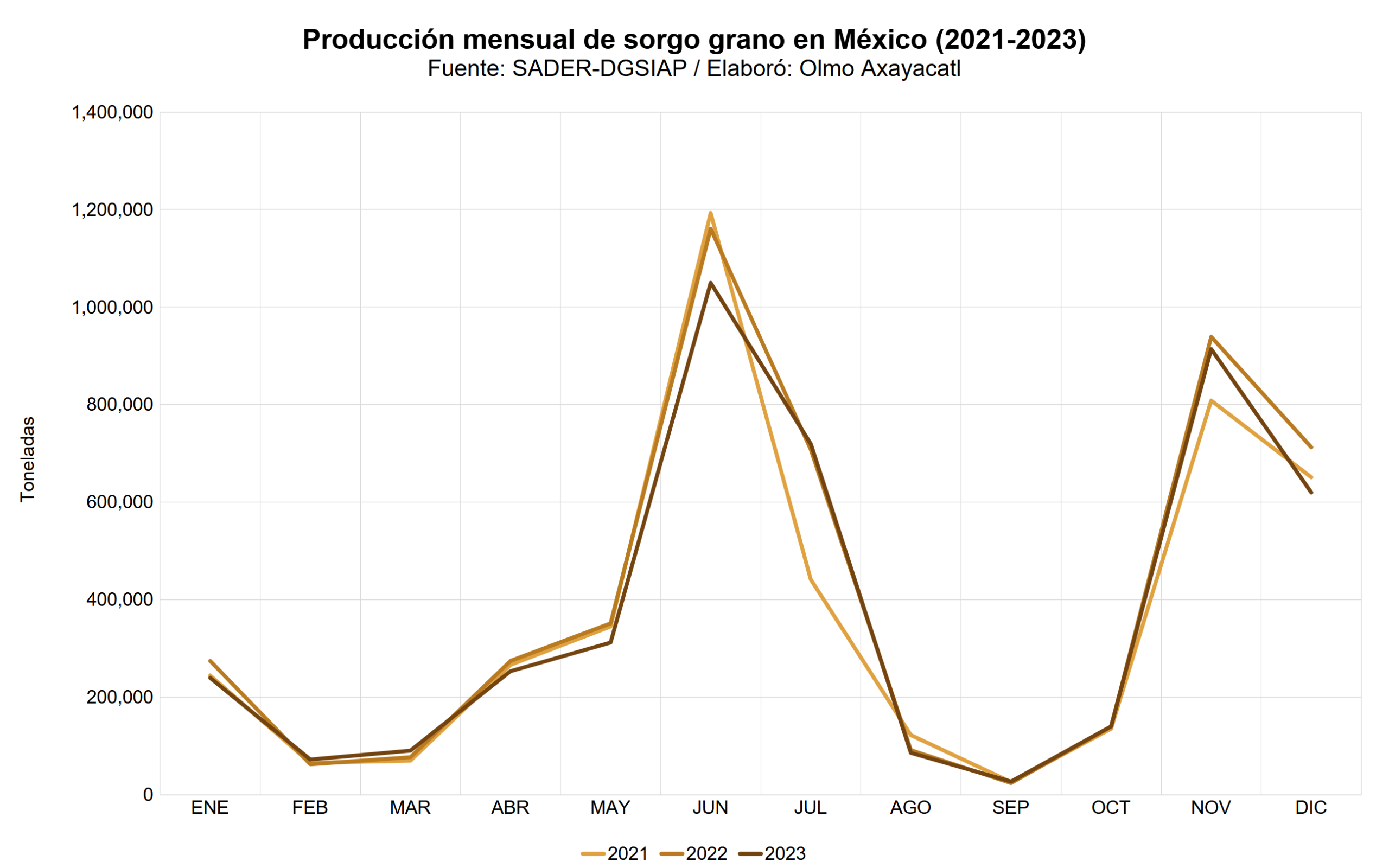

Producción (2021-2023)

En 2023 los meses con mayor producción de sorgo grano en México fueron: junio con el 23.2%, noviembre con el 20.2% y julio con el 15.9%. Por el contrario, febrero y septiembre fueron los meses que menos aportaron, con 1.6% y 0.6%, respectivamente.

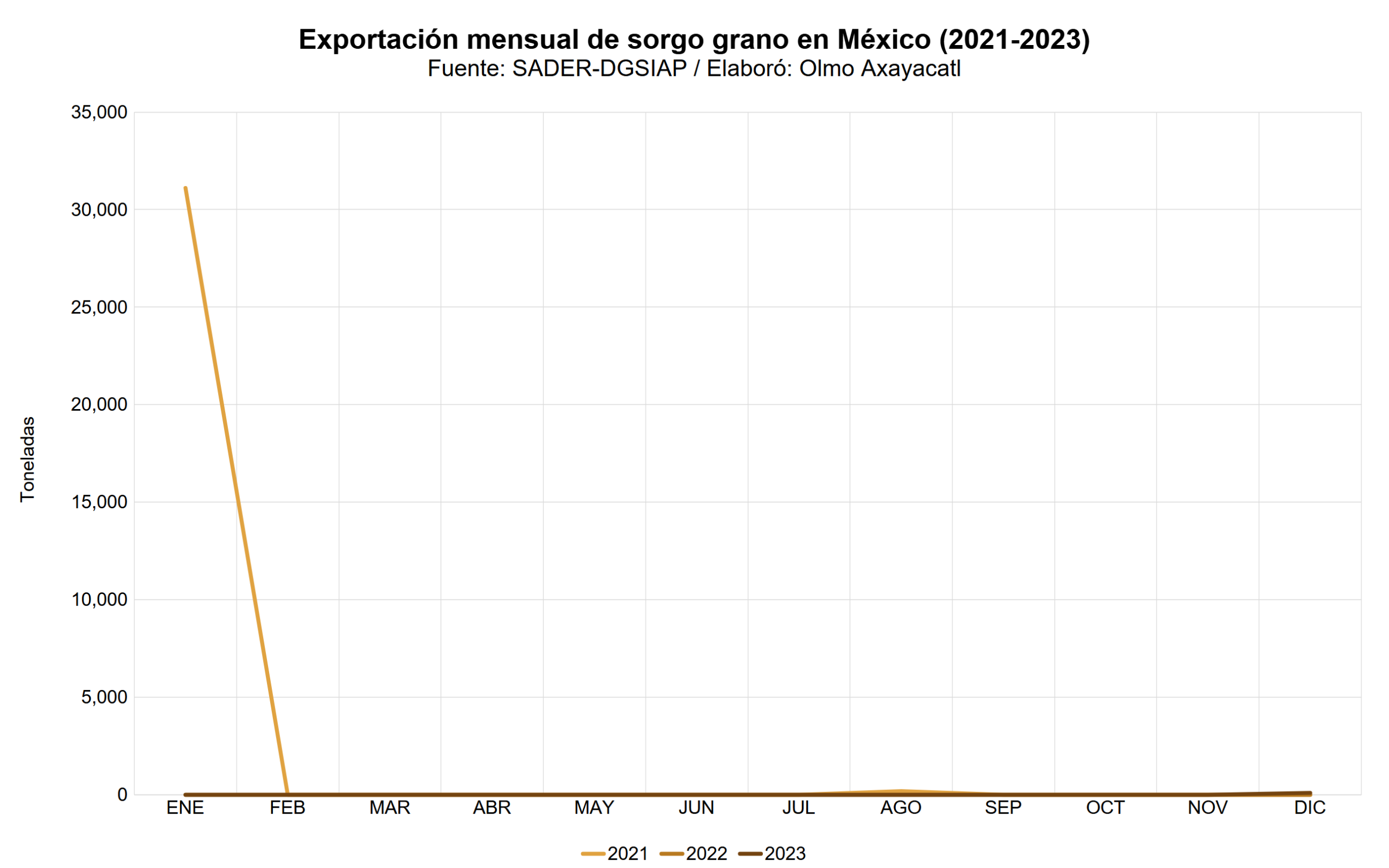

Exportación (2021-2023)

En 2023 los meses con mayor exportación de sorgo grano en México fueron: diciembre con el 100.0%, enero con el 0.0% y enero con el 0.0%. Por el contrario, enero y enero fueron los meses que menos aportaron, con 0.0% y 0.0%, respectivamente.

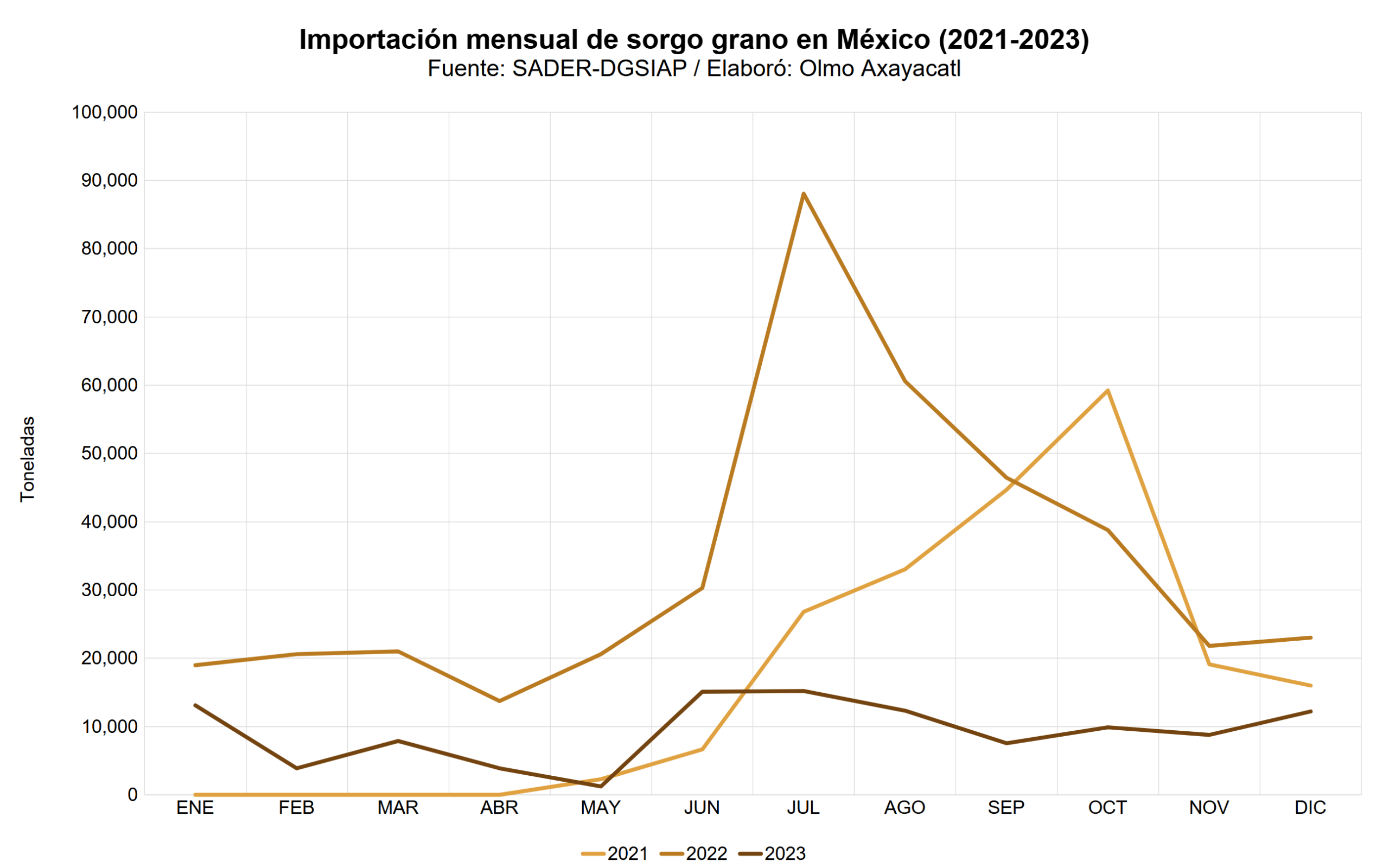

Importación (2021-2023)

En 2023 los meses con mayor importación de sorgo grano en México fueron: julio con el 13.7%, junio con el 13.6% y enero con el 11.8%. Por el contrario, febrero y mayo fueron los meses que menos aportaron, con 3.5% y 1.1%, respectivamente.

Mapas de la producción de frijol en México

Mapas en alta resolución que muestran la producción obtenida y la superficie cosechada del cultivo de sorgo en México, a nivel nacional y estatal.

Nacional

Mapas nacionales que muestran la producción obtenida y la superficie cosechada de sorgo en México.

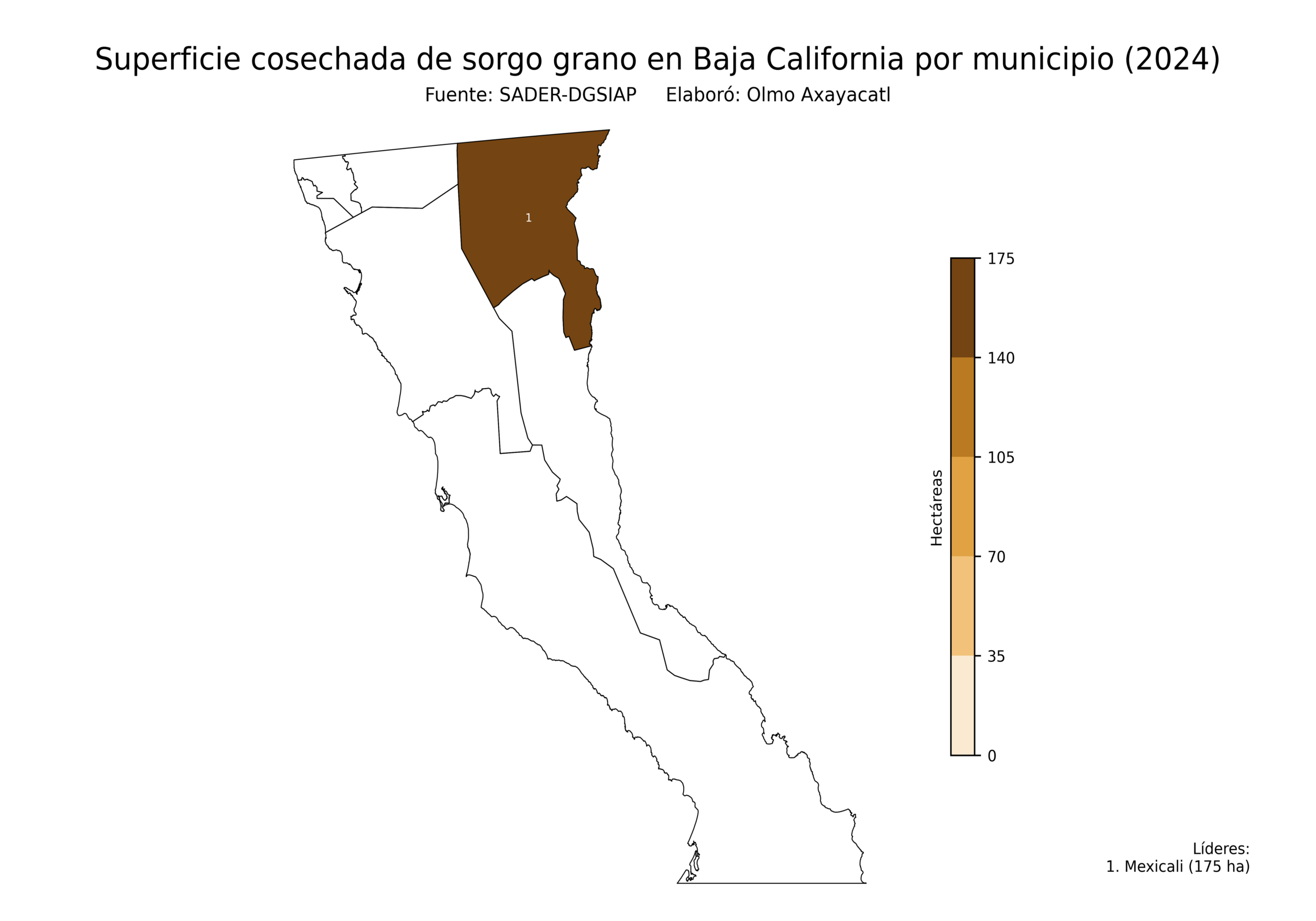

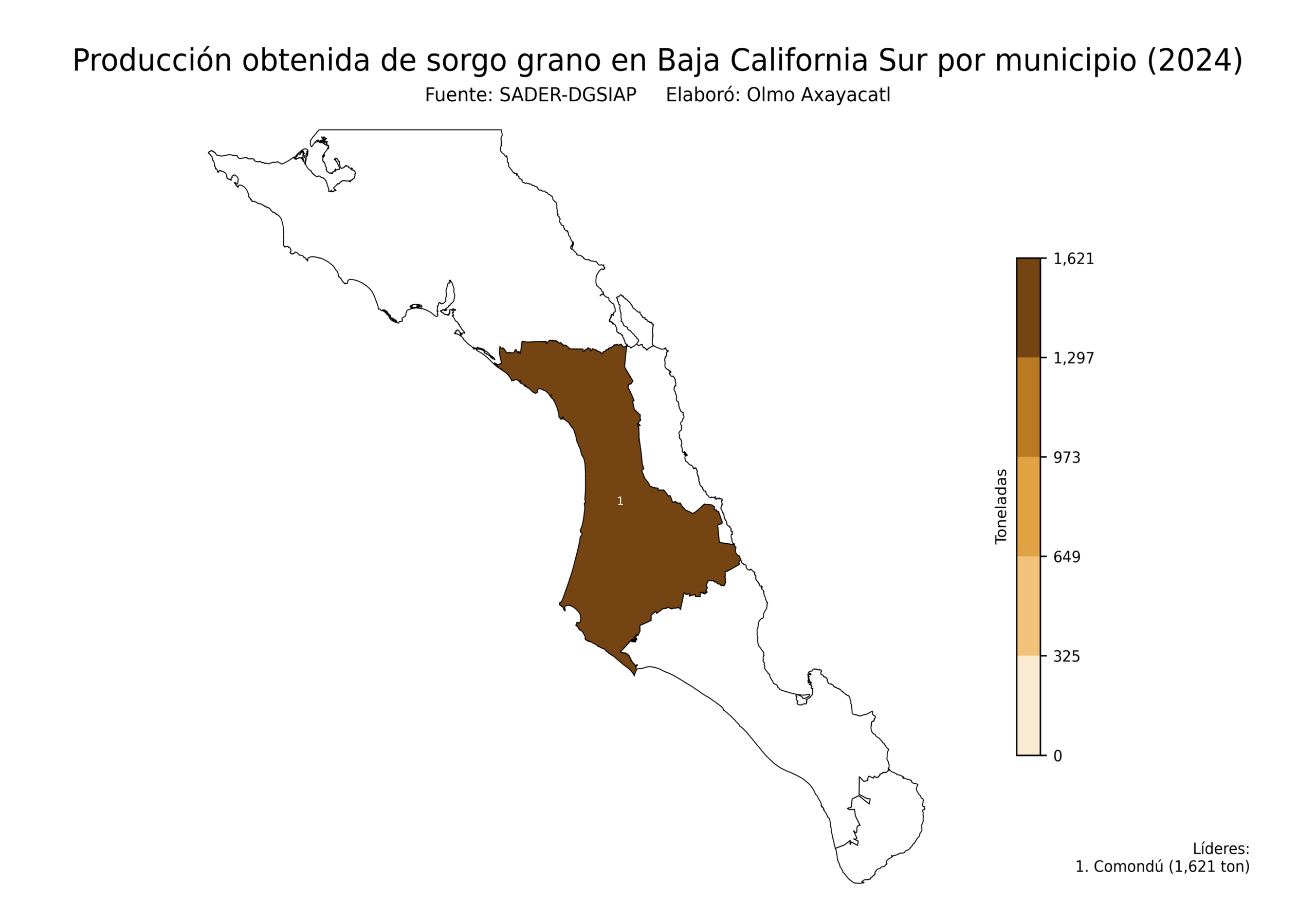

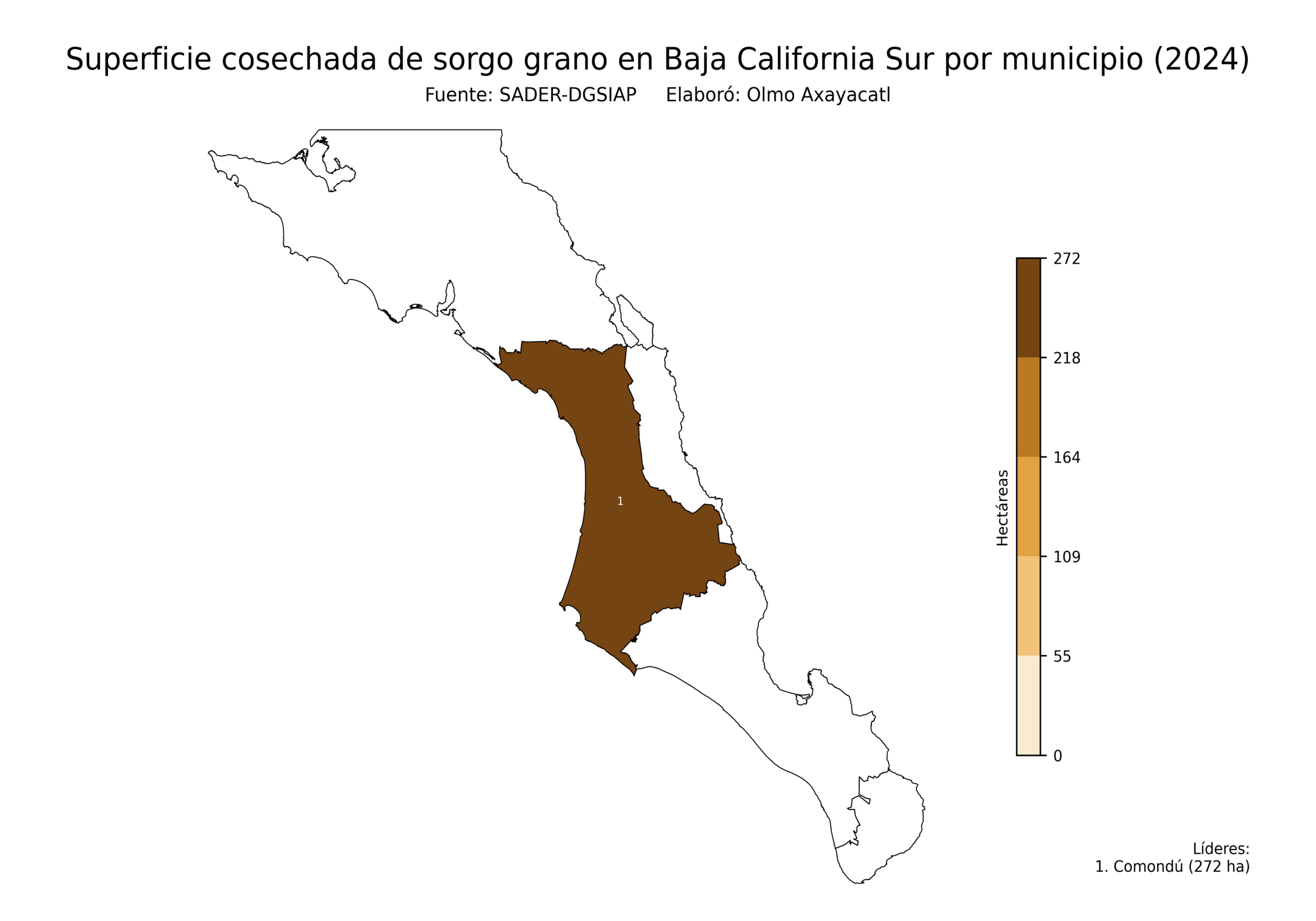

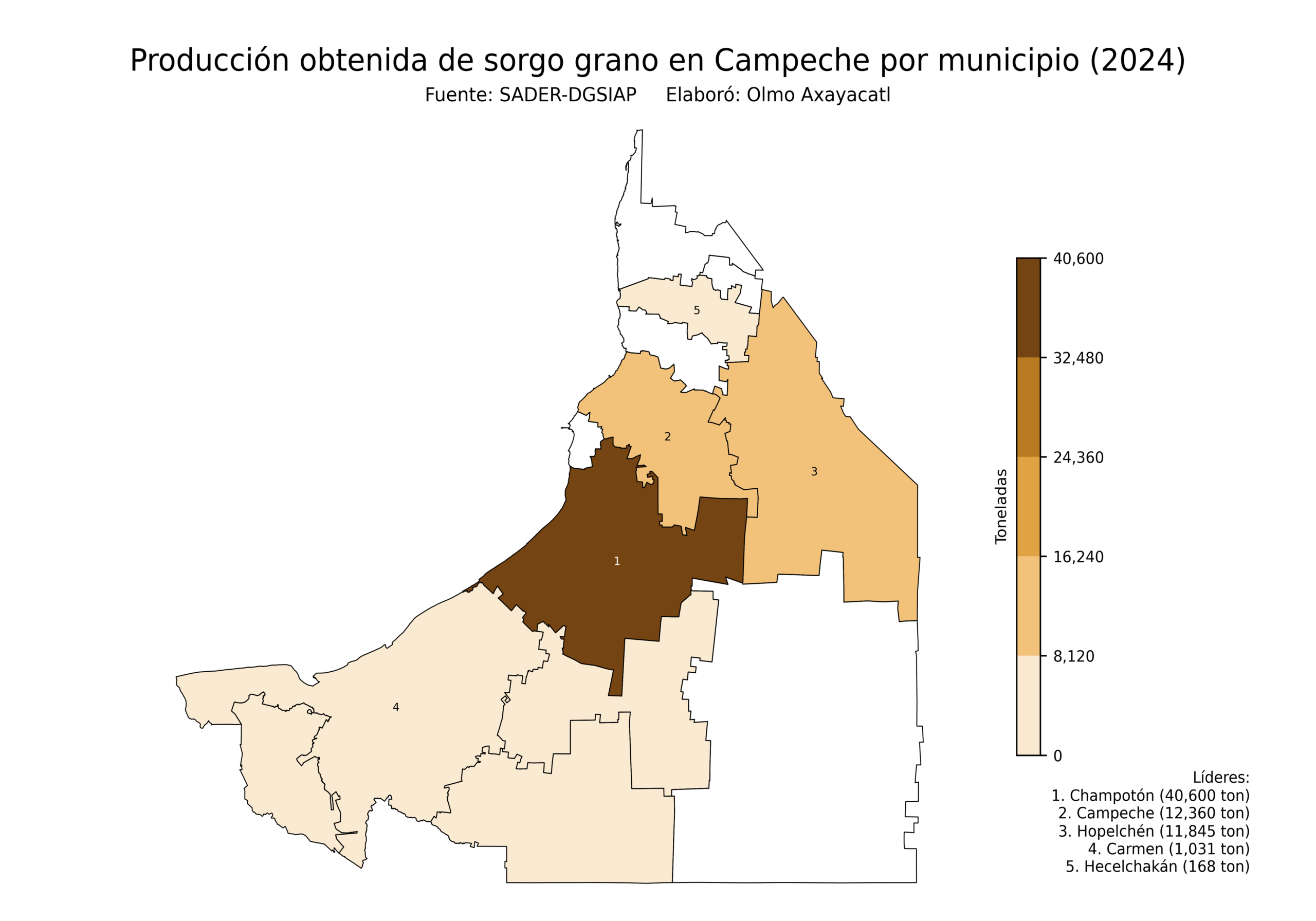

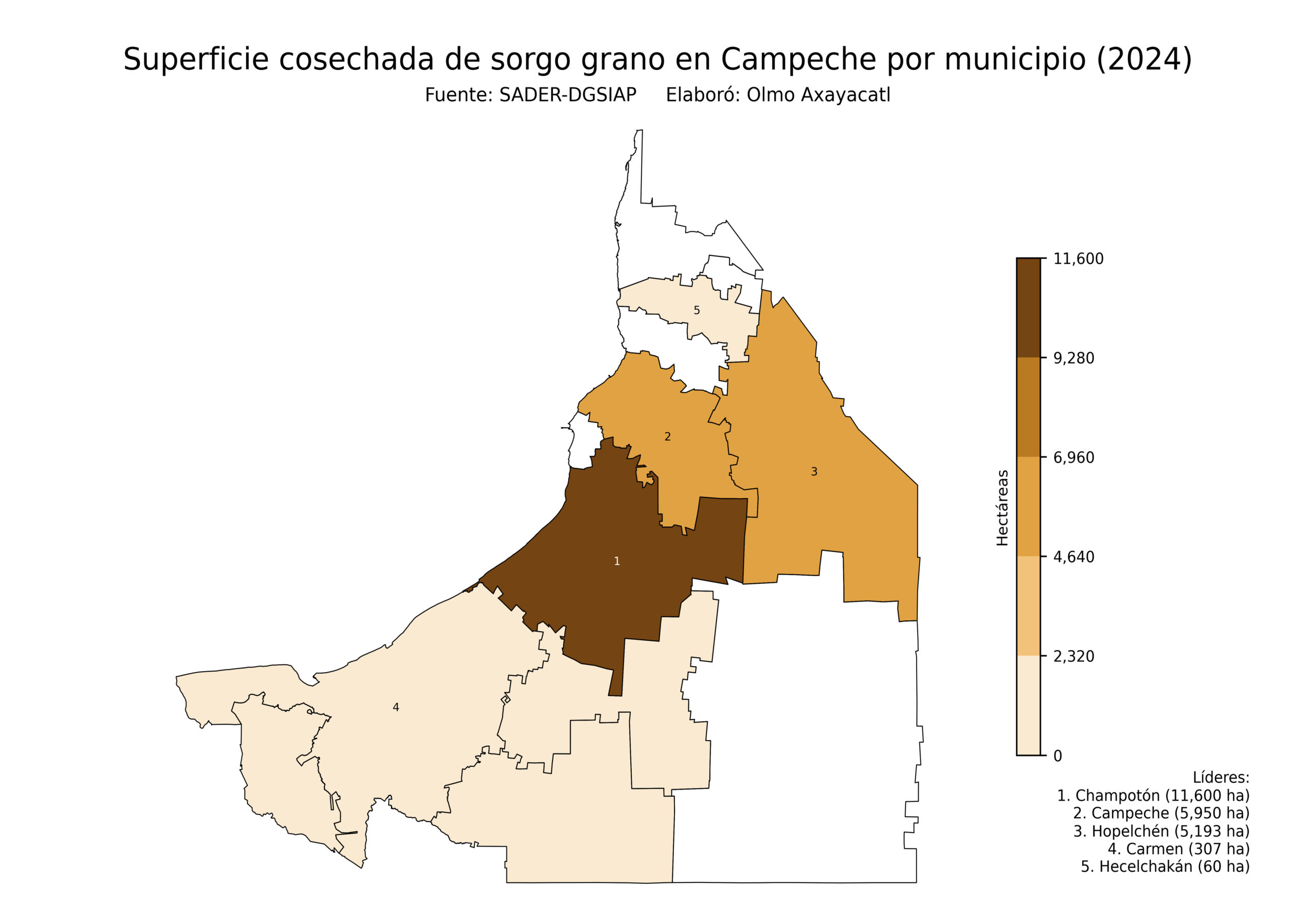

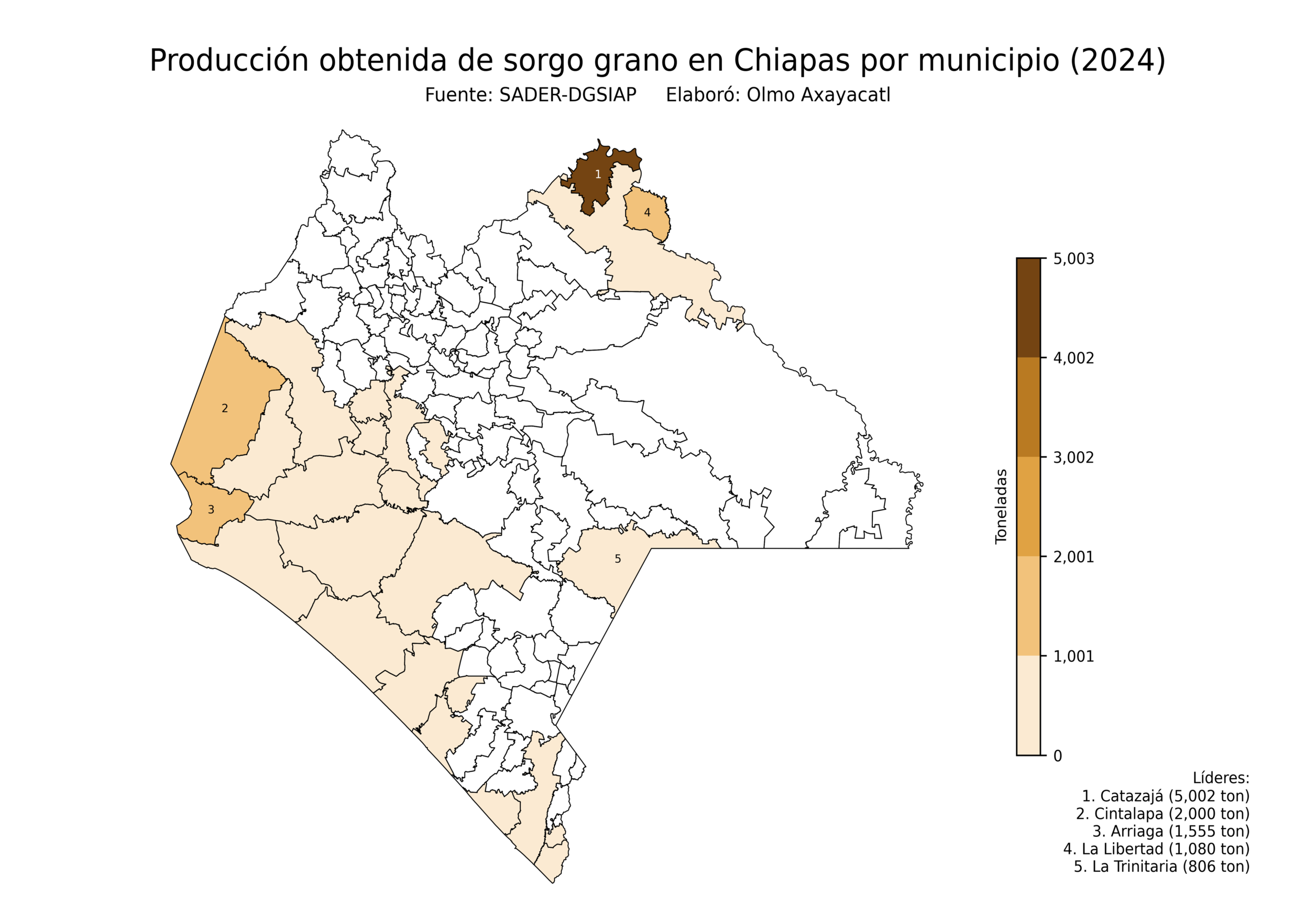

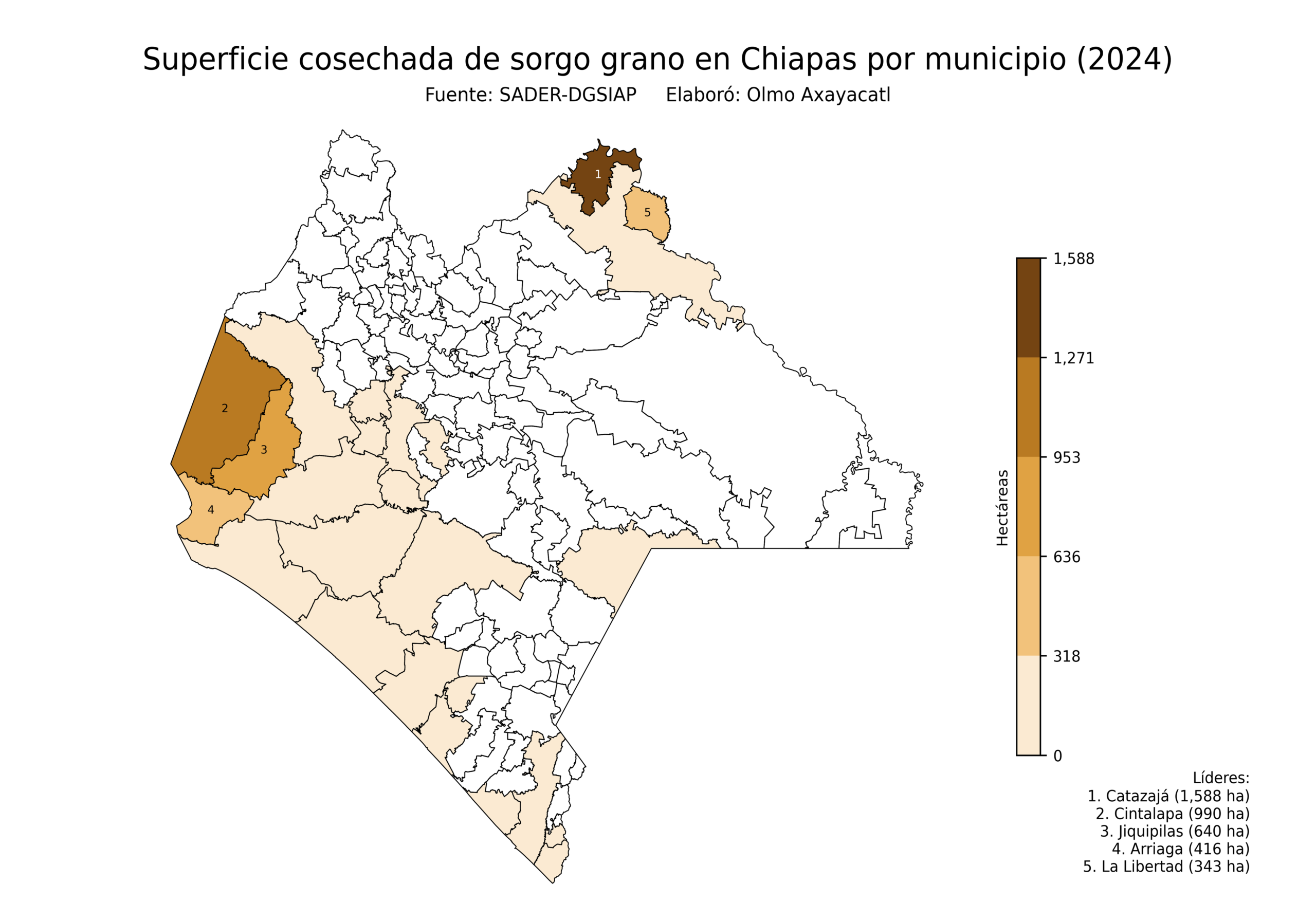

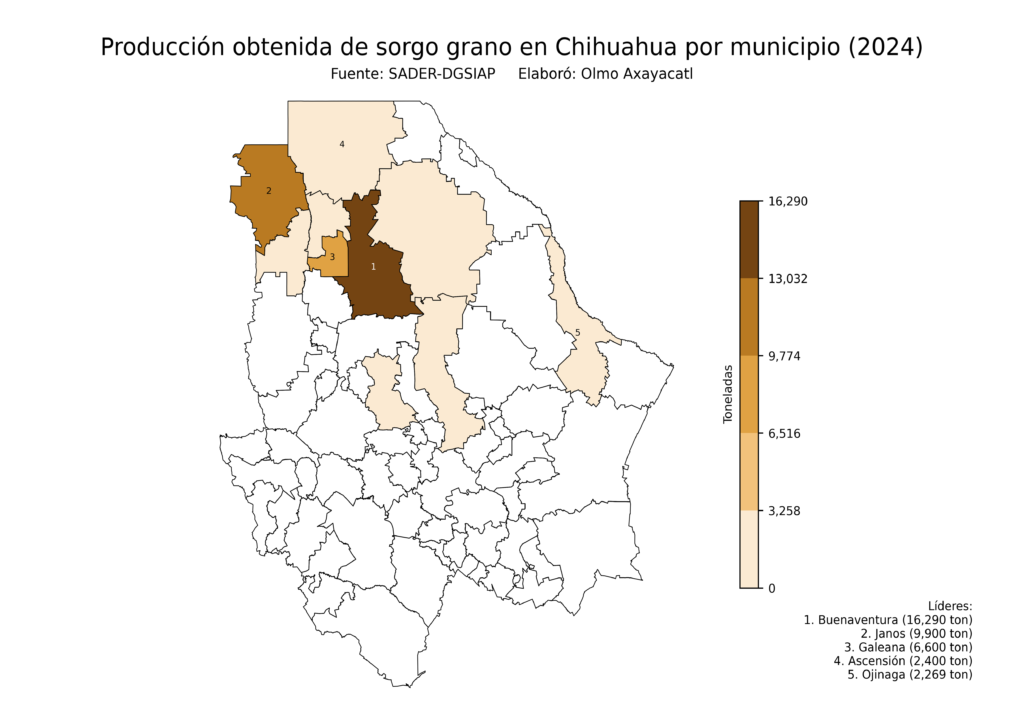

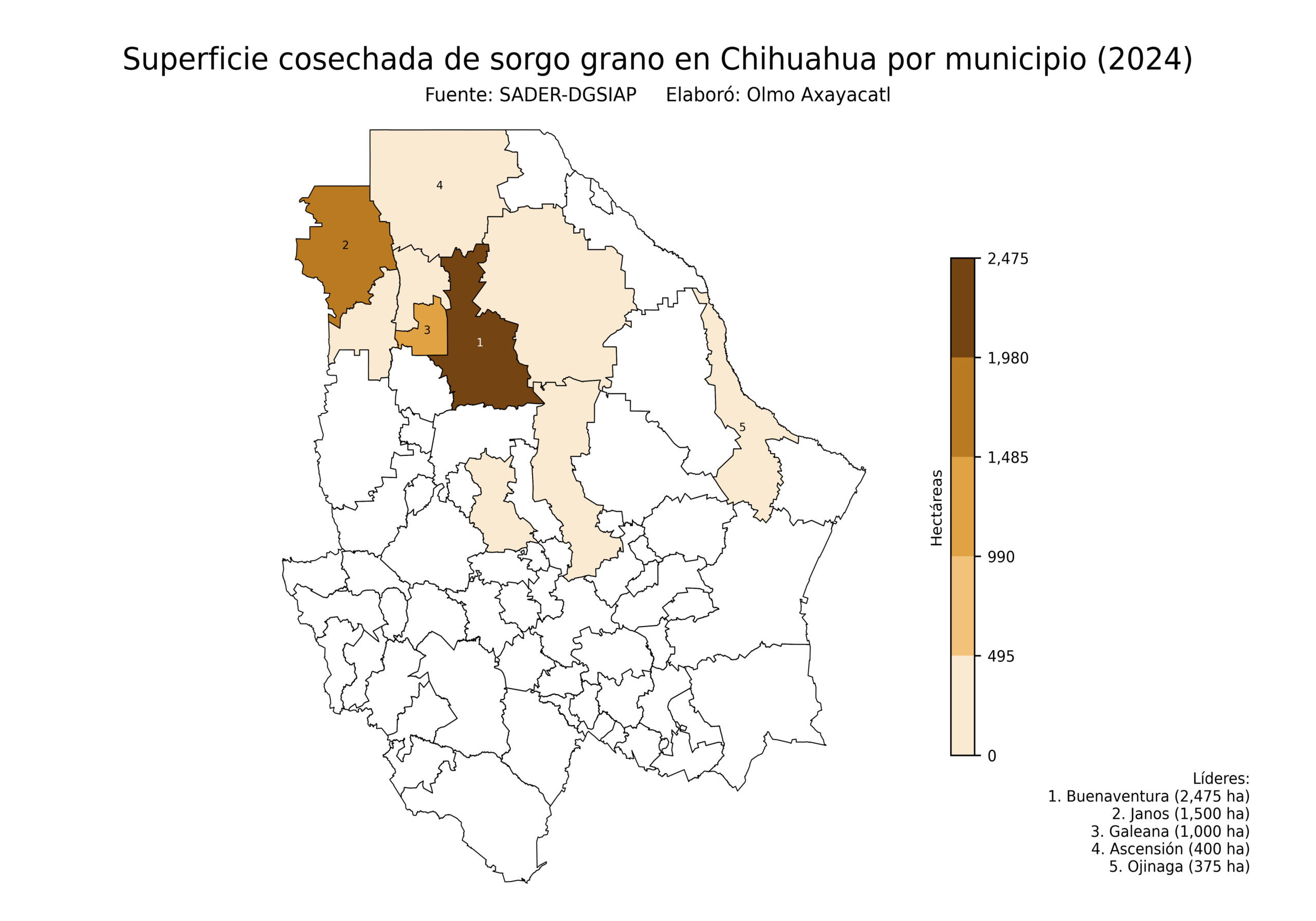

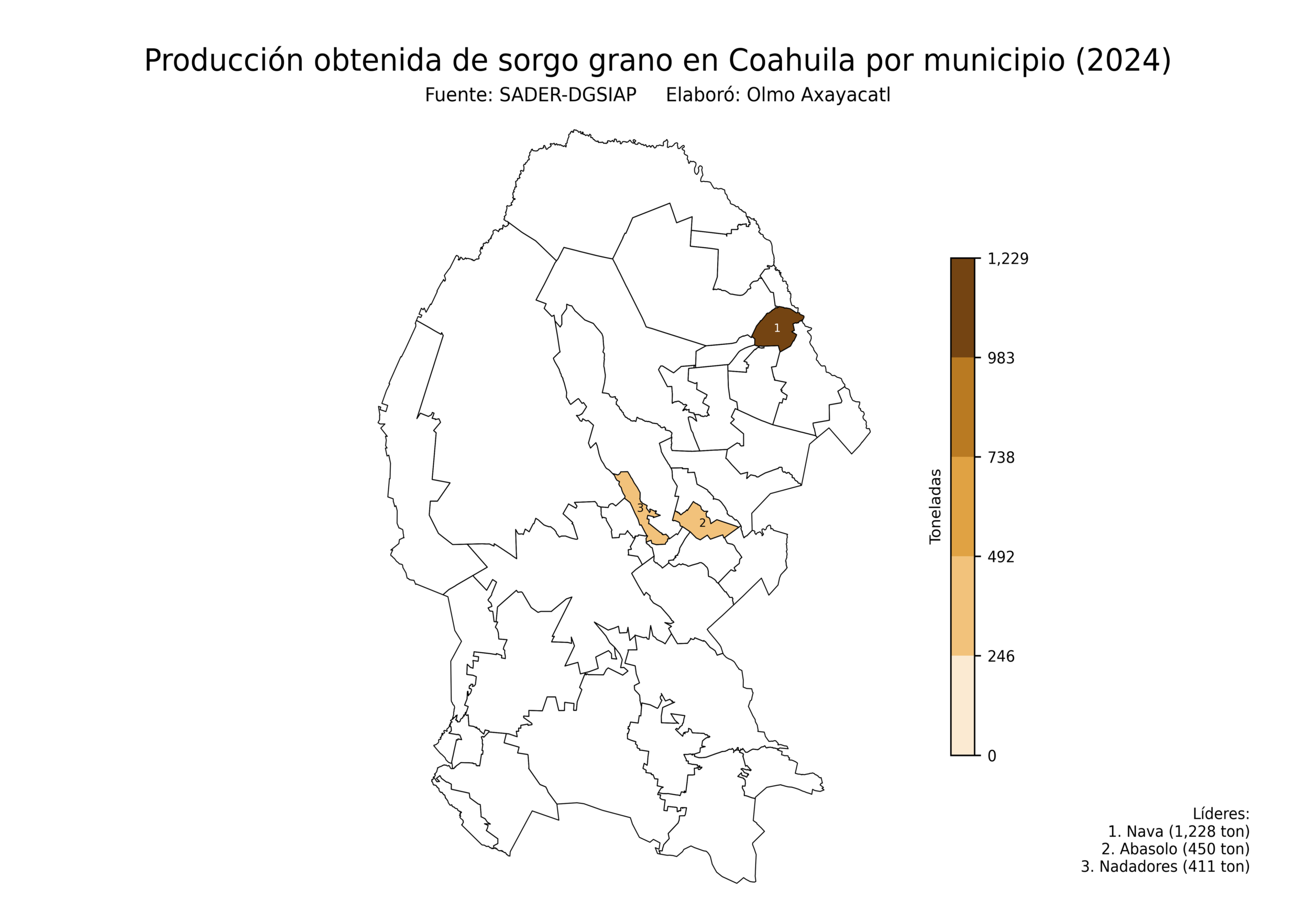

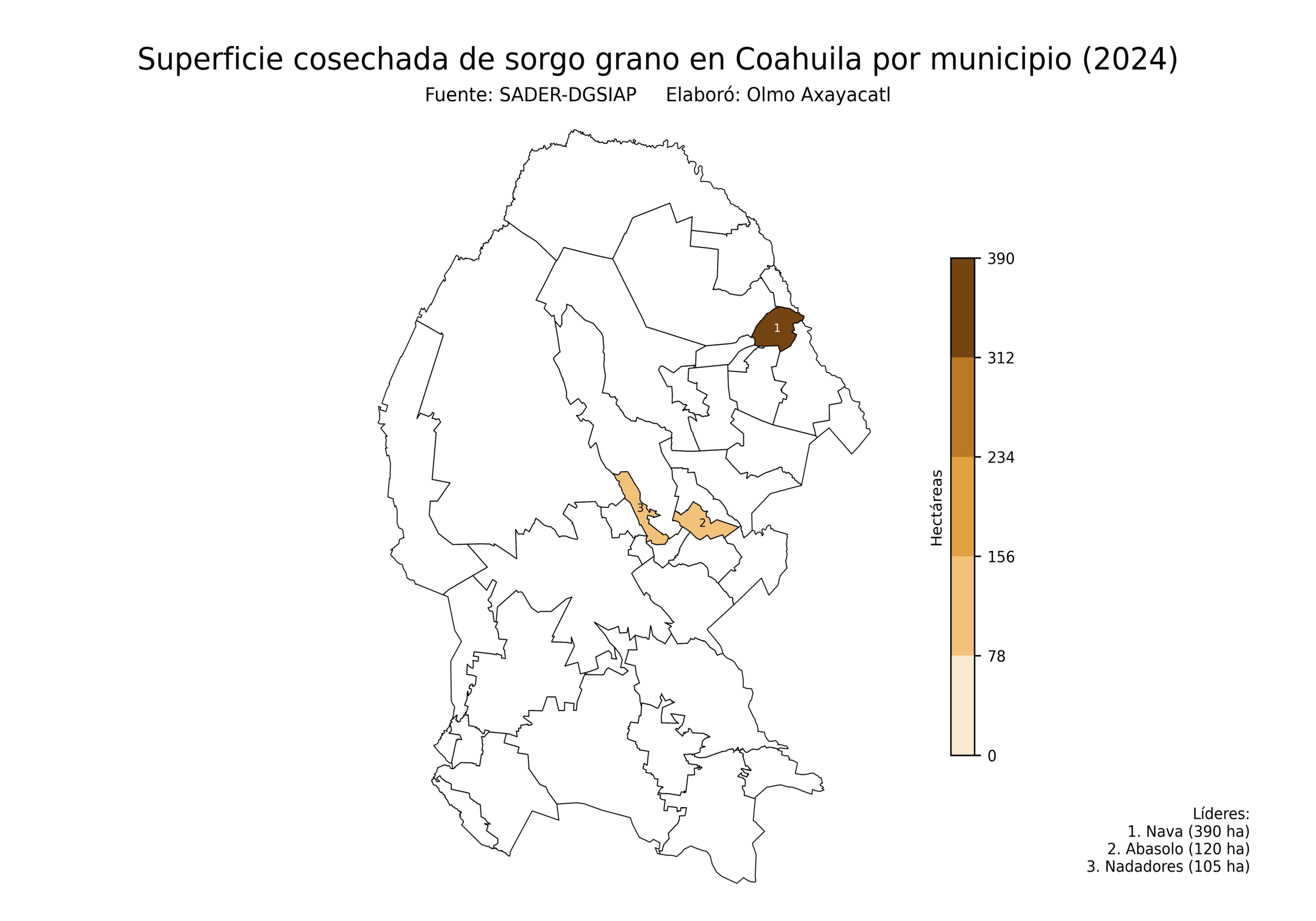

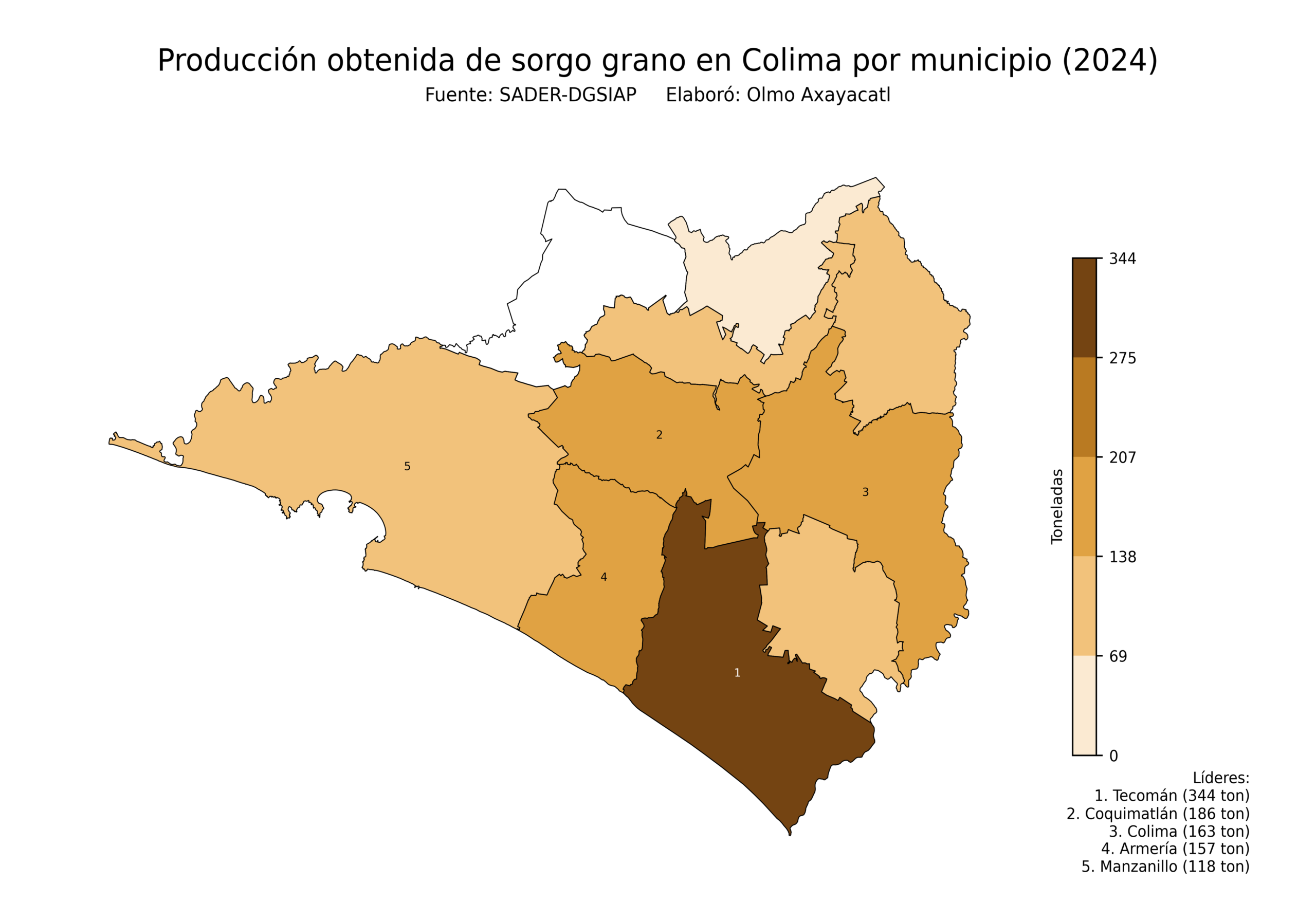

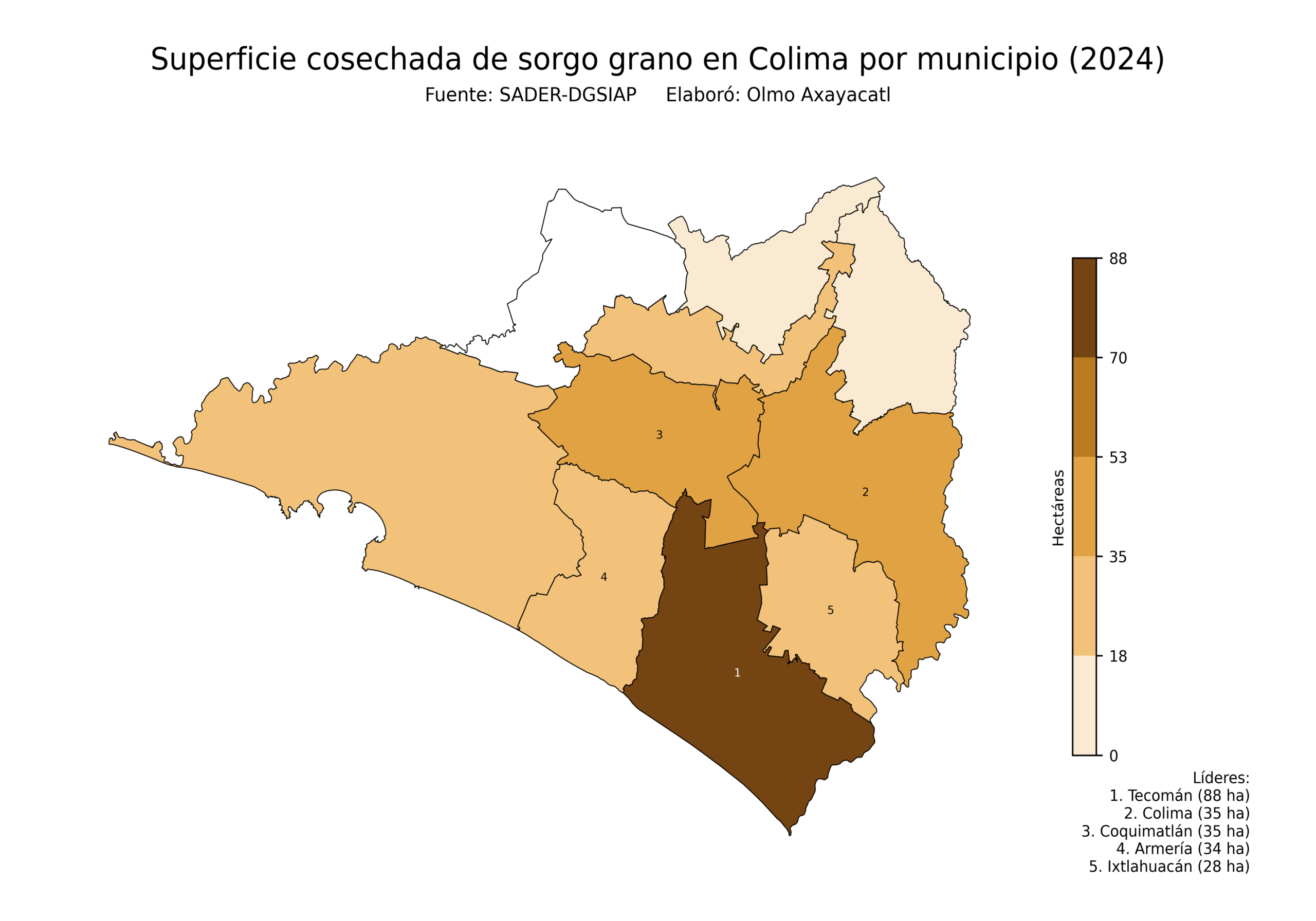

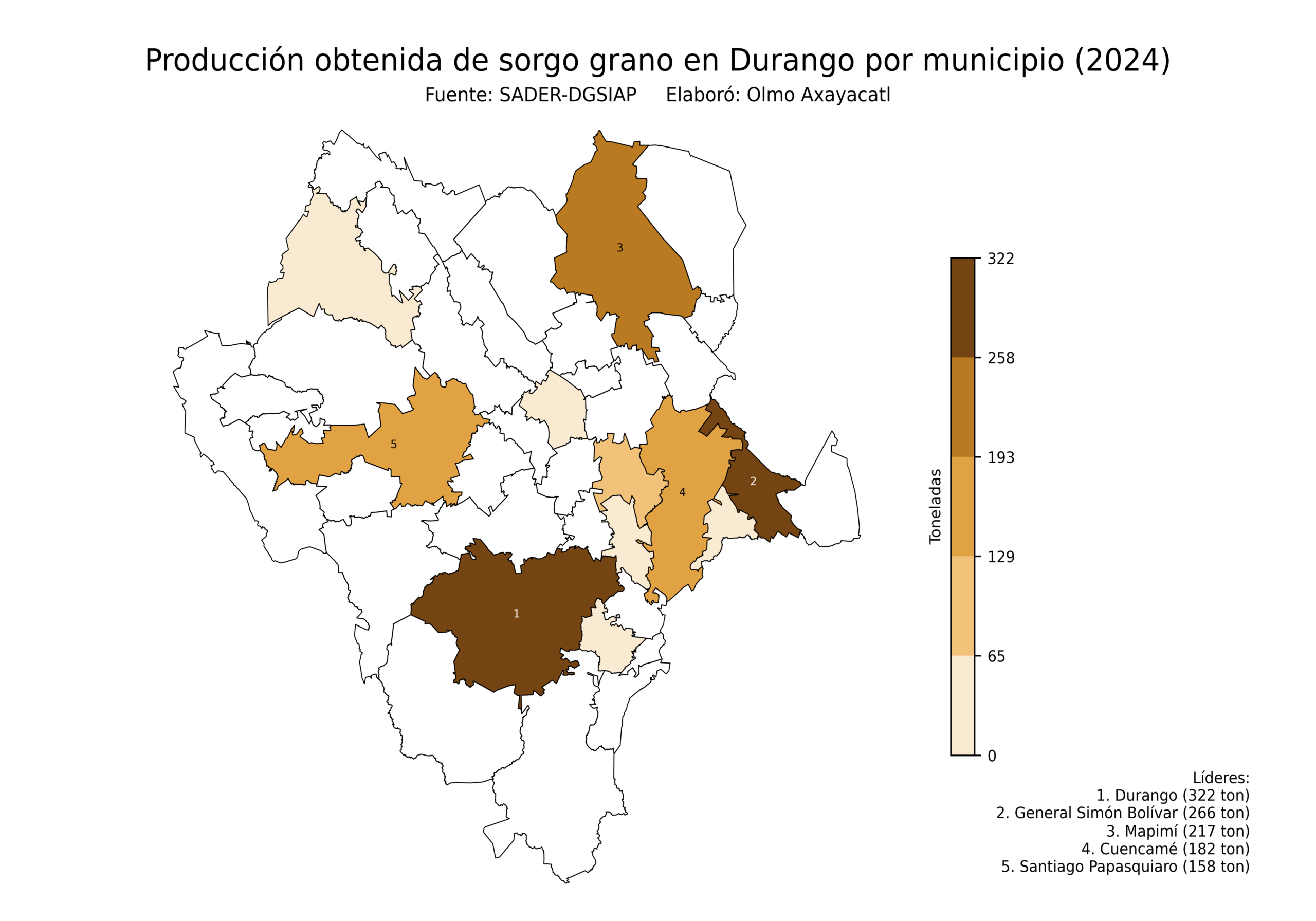

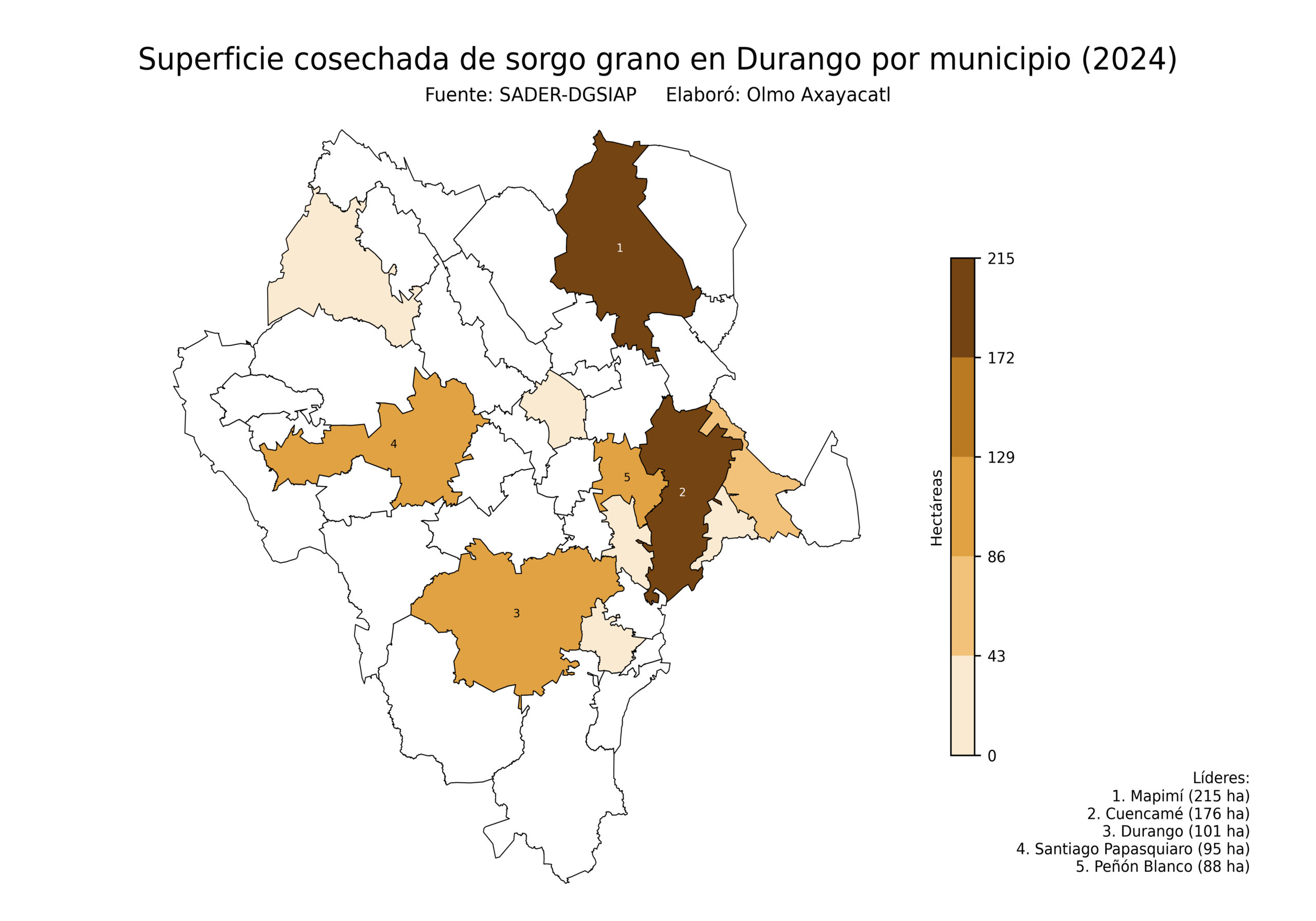

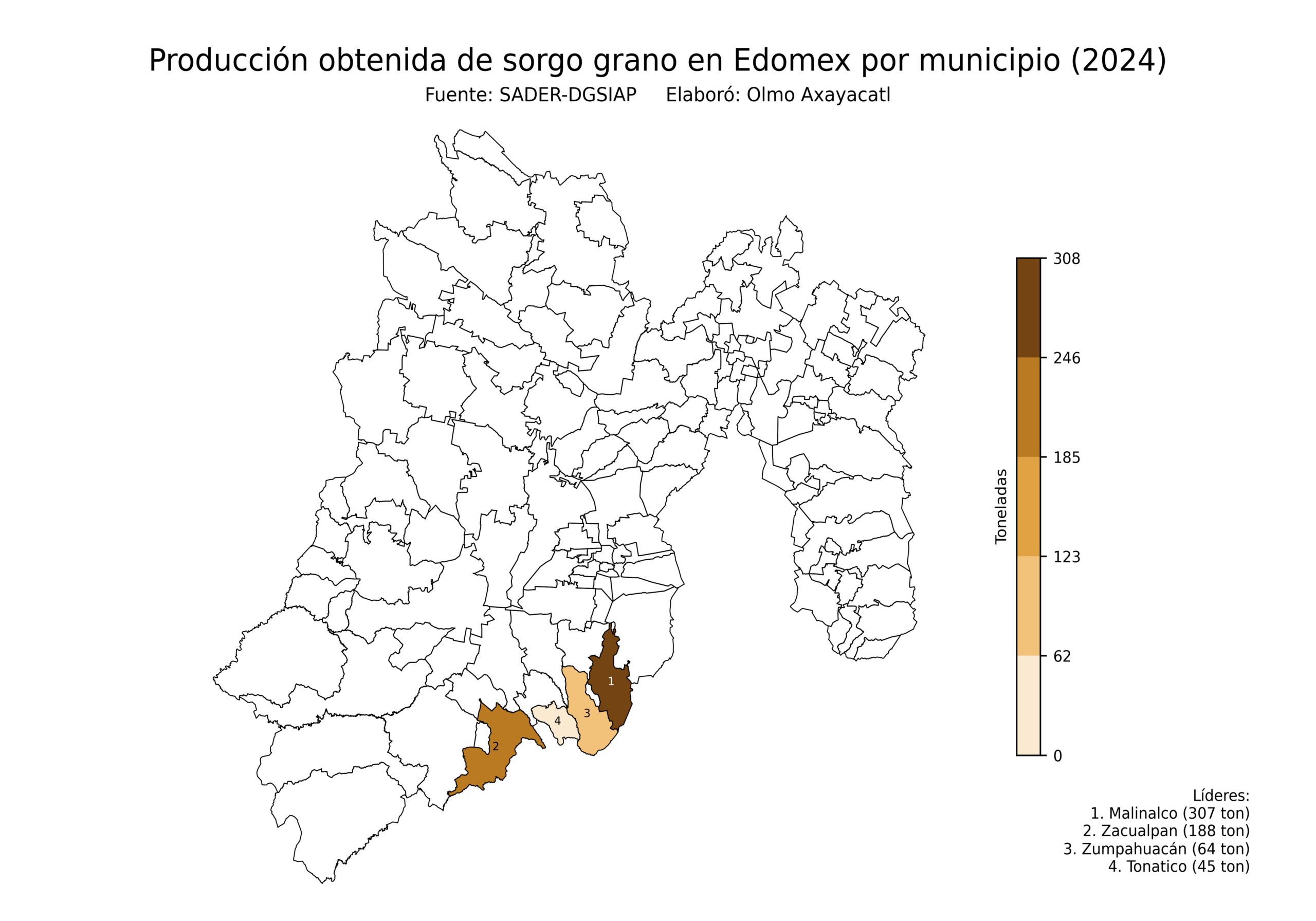

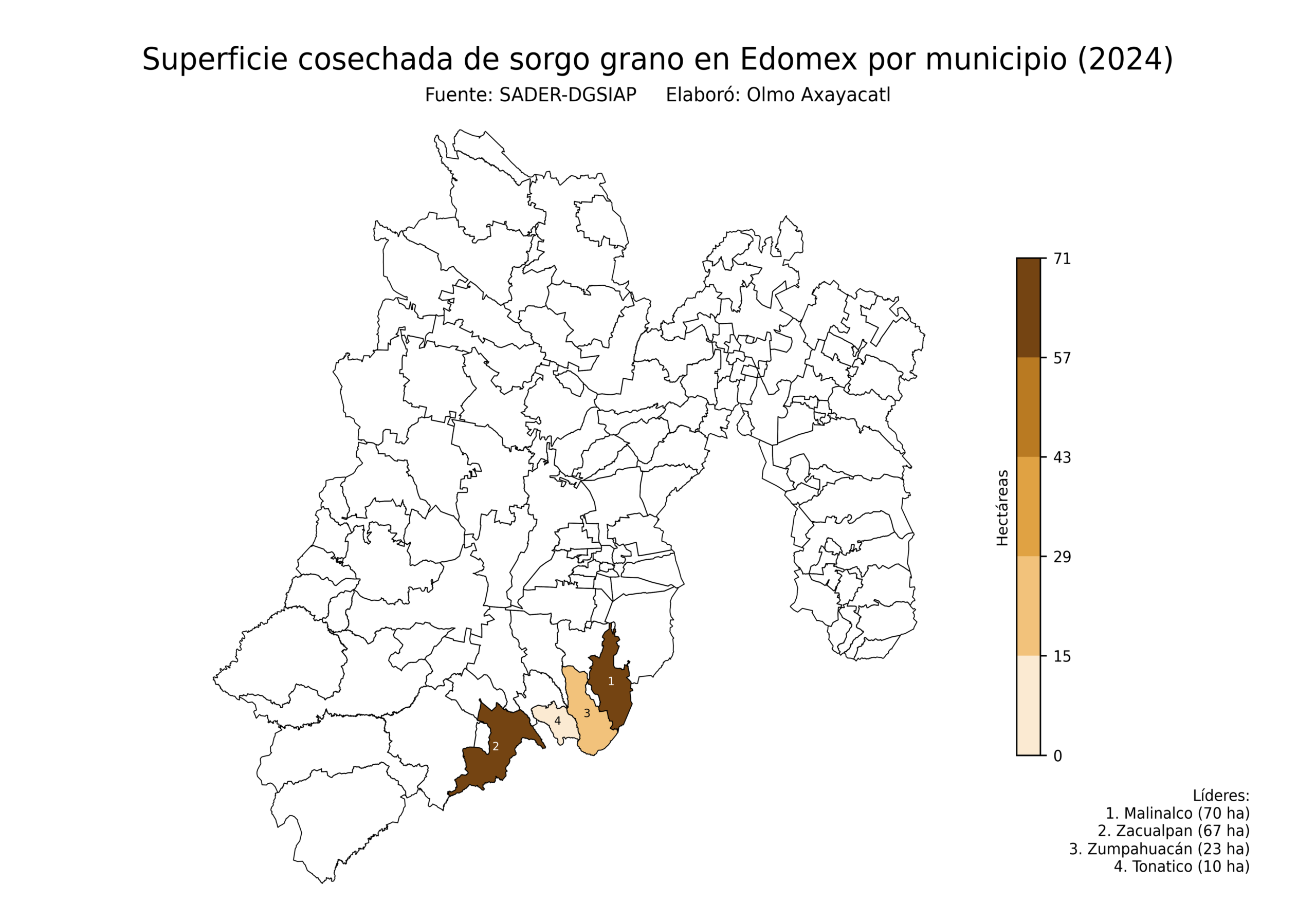

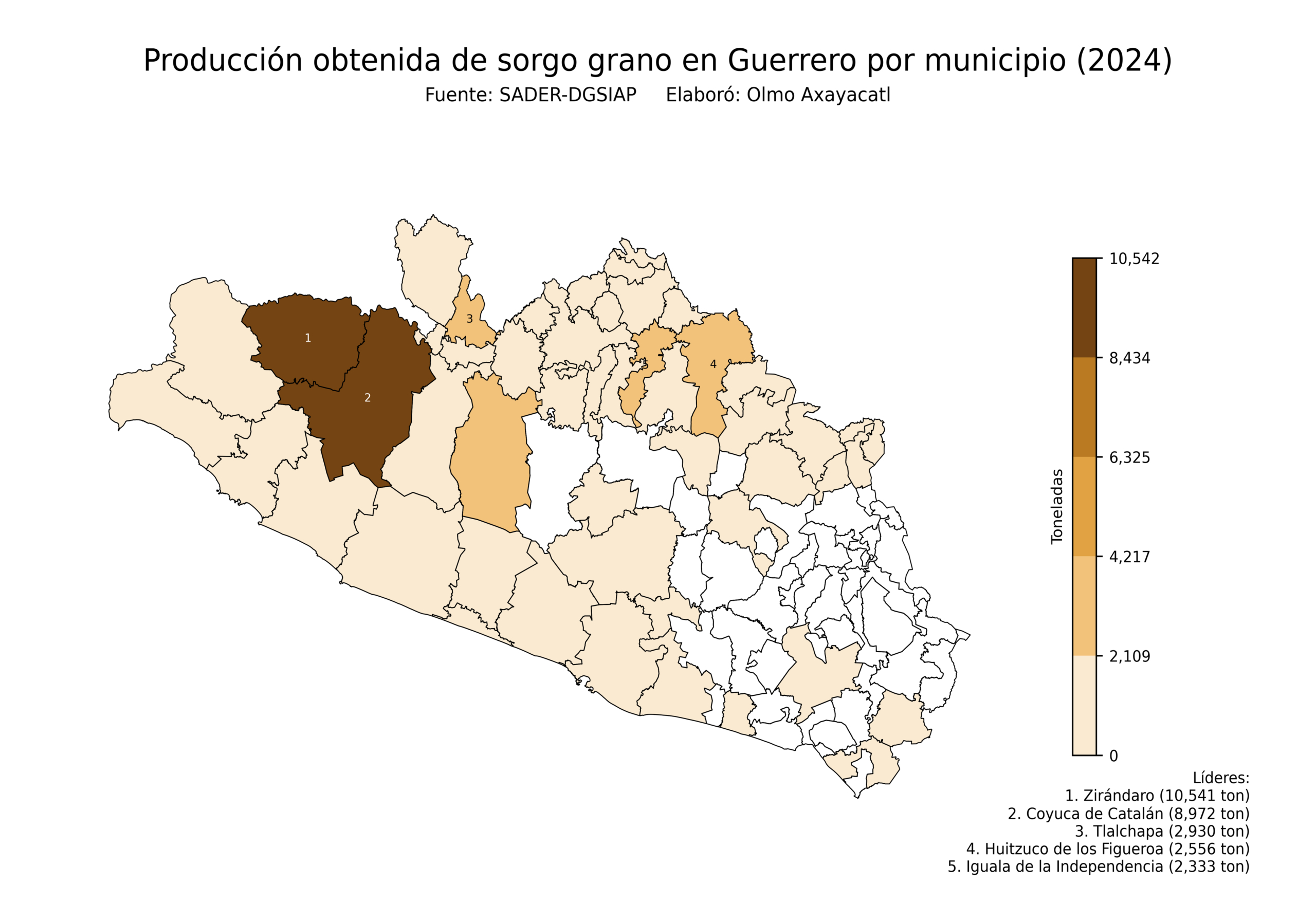

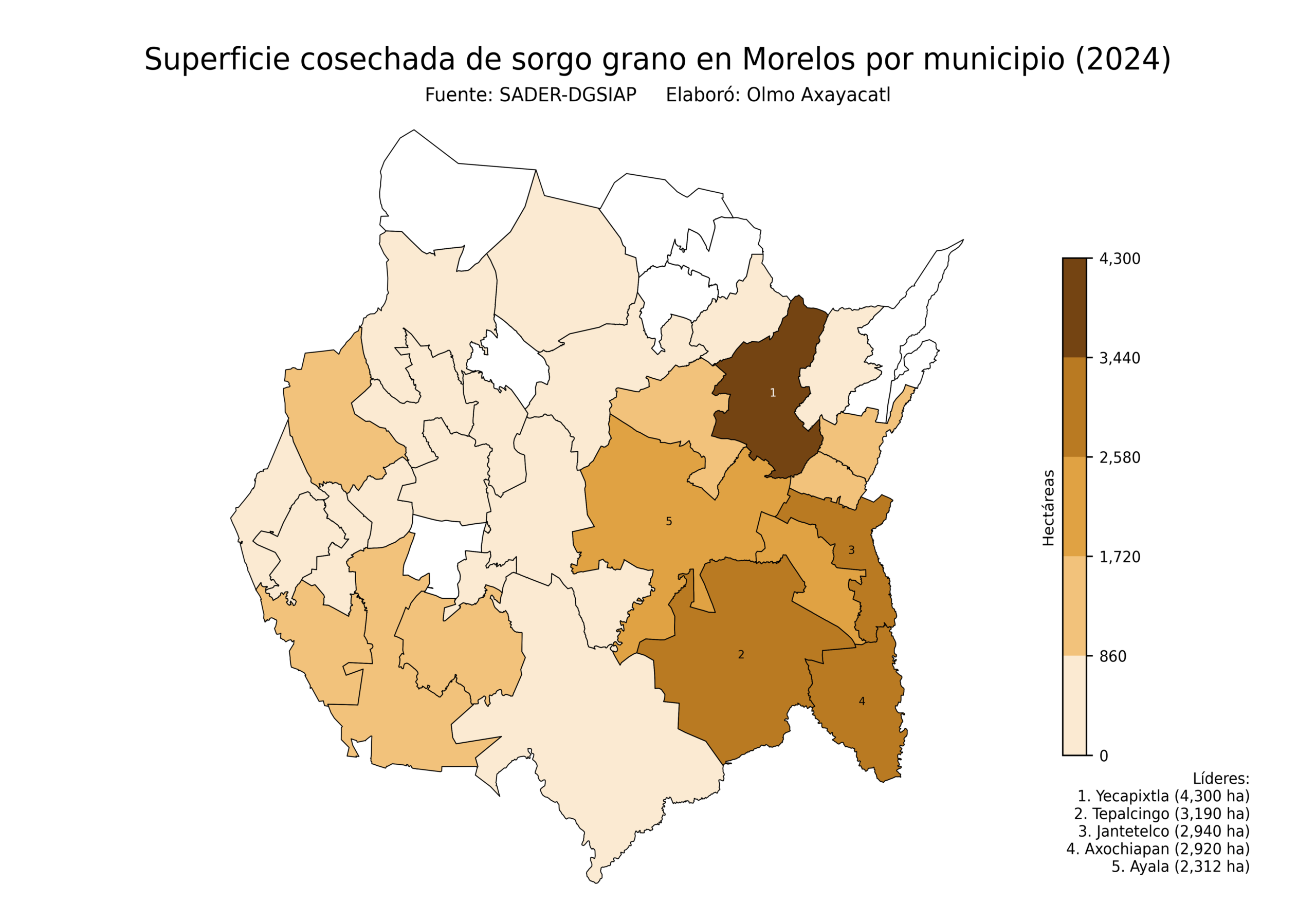

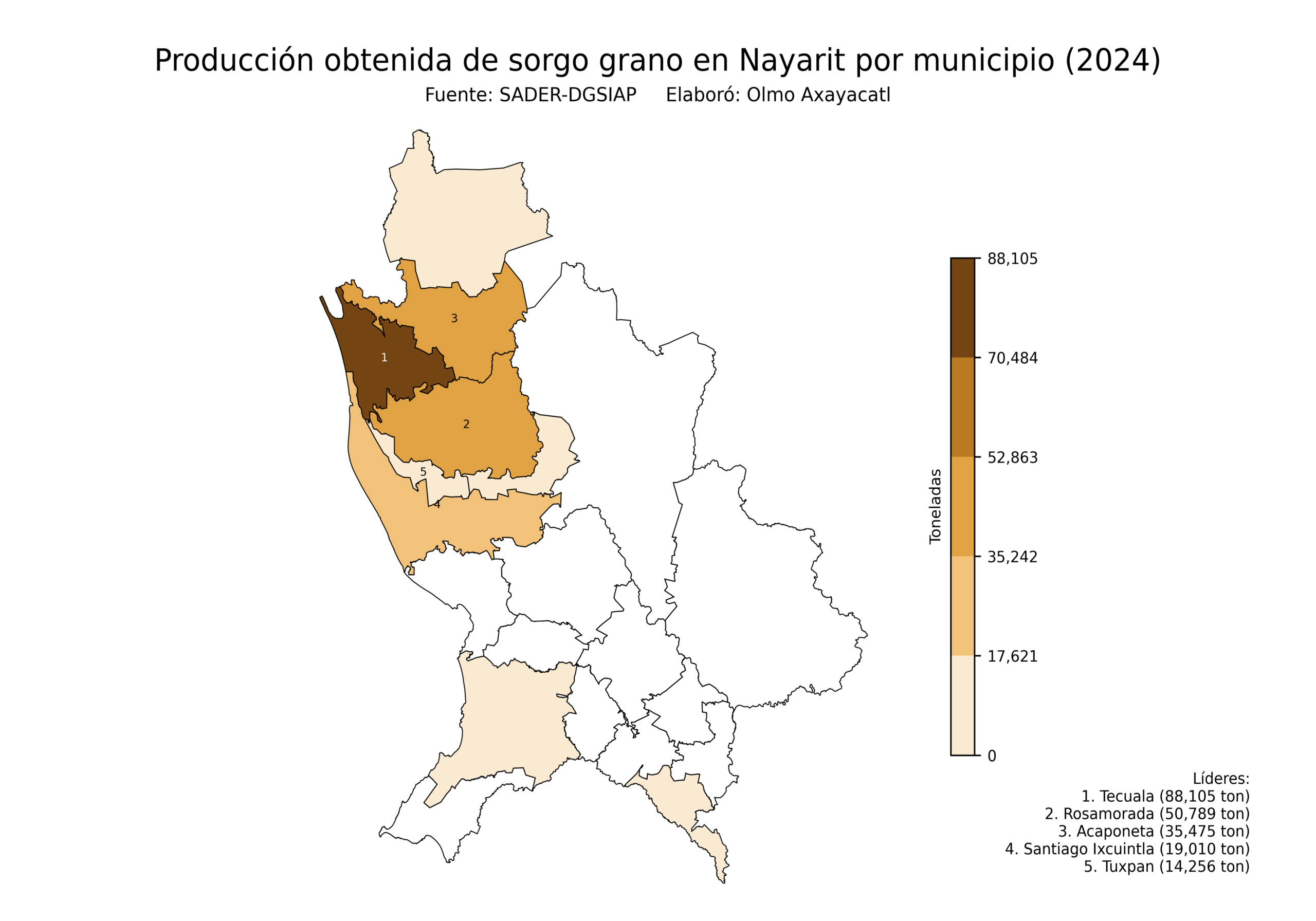

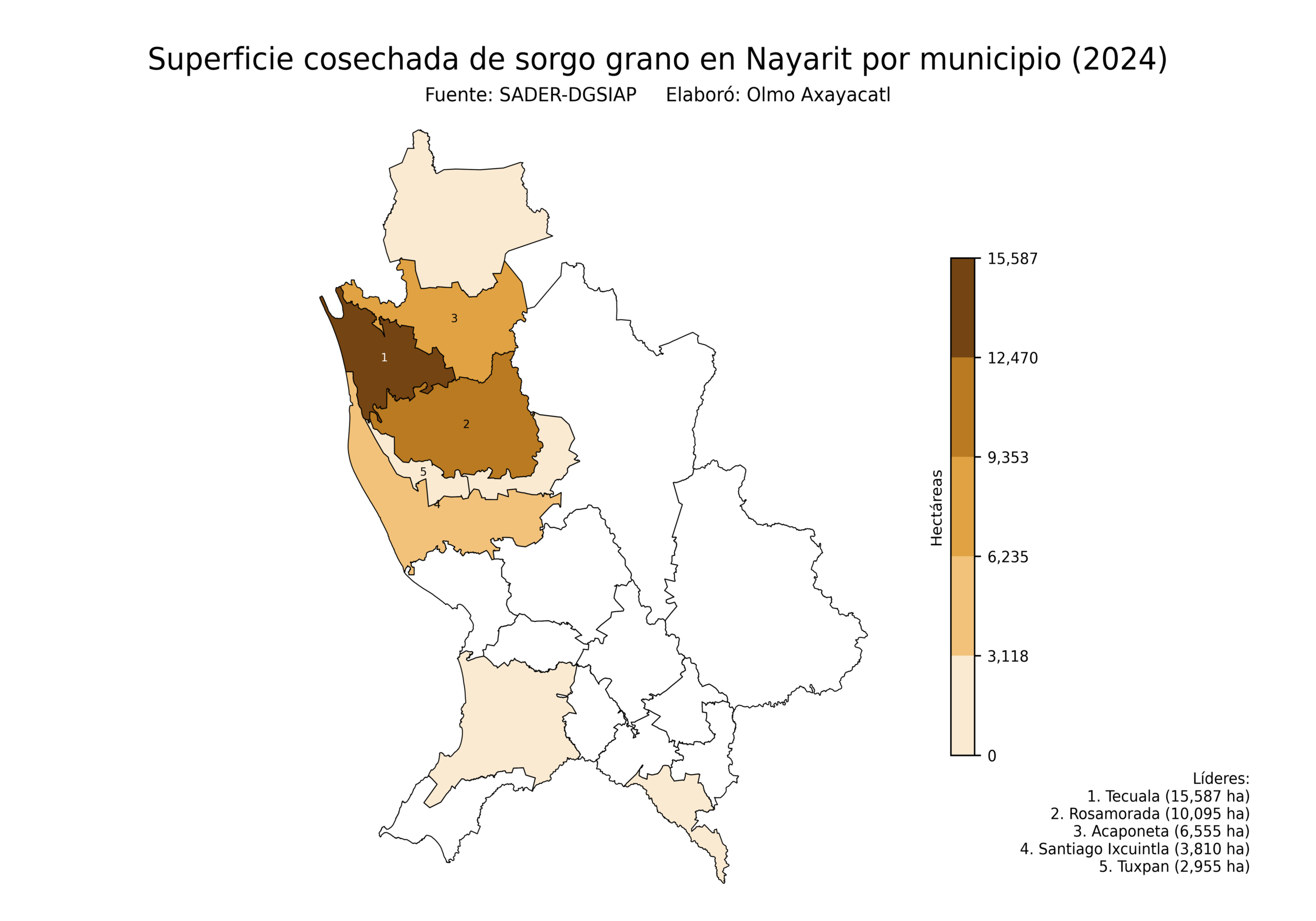

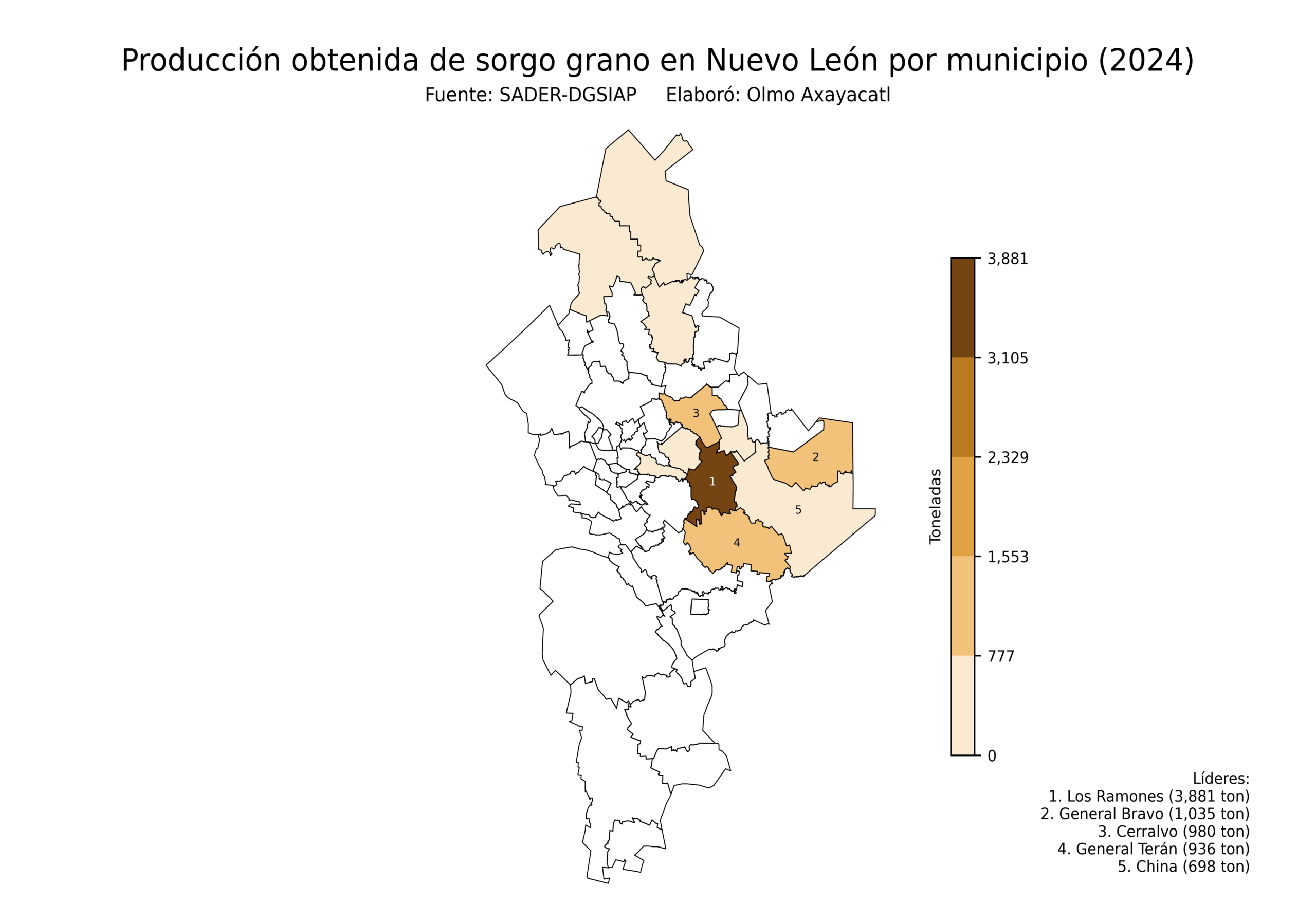

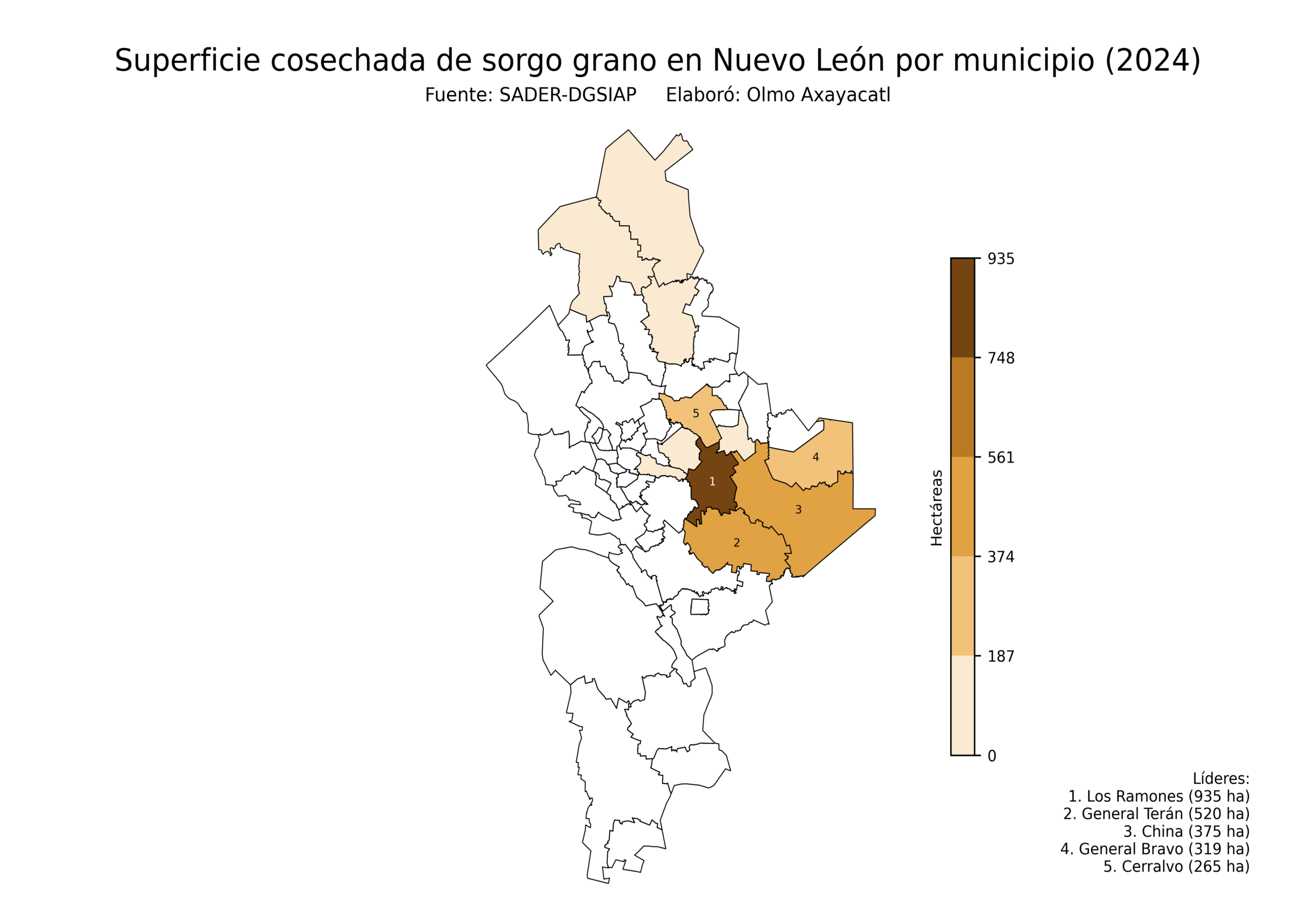

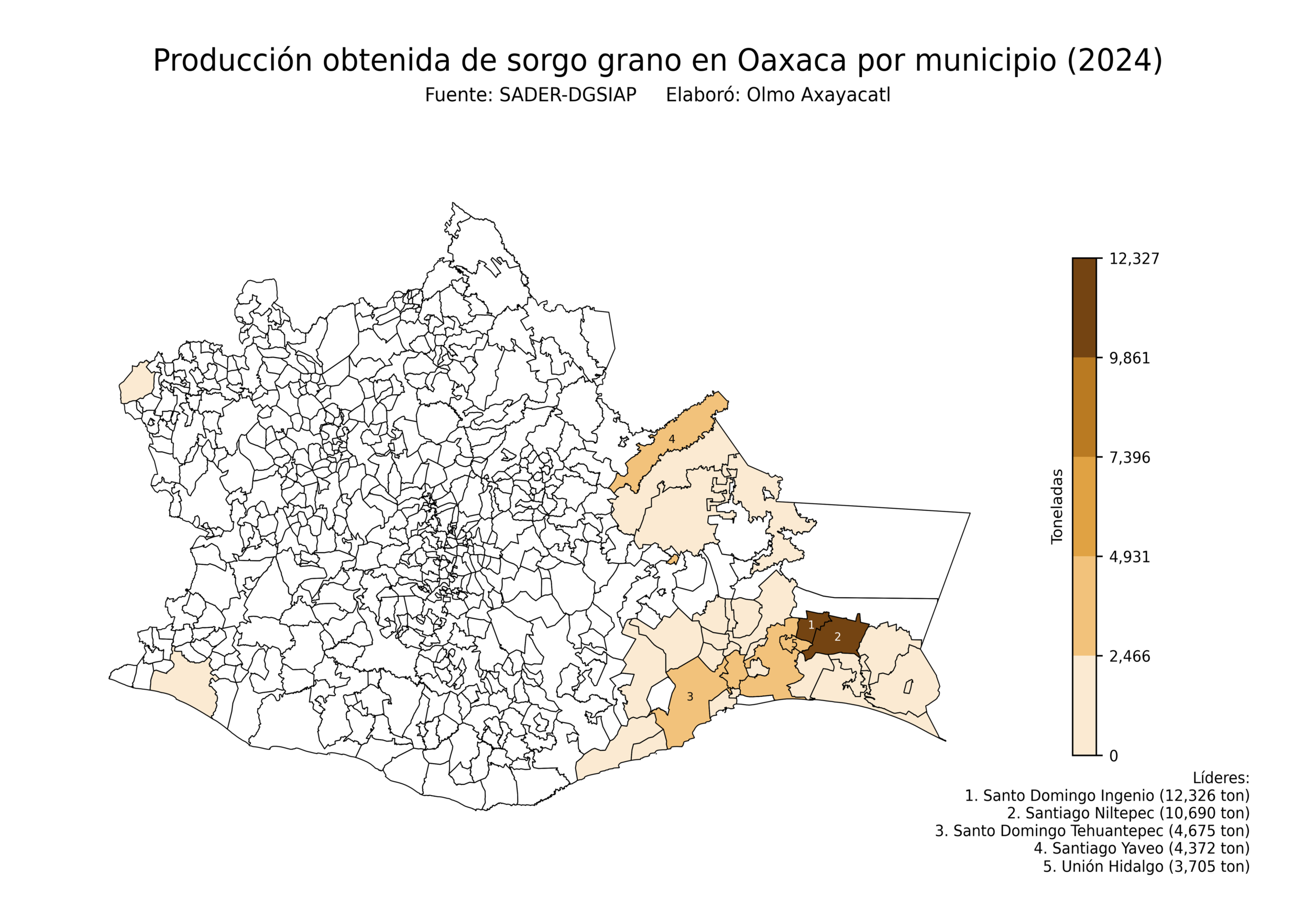

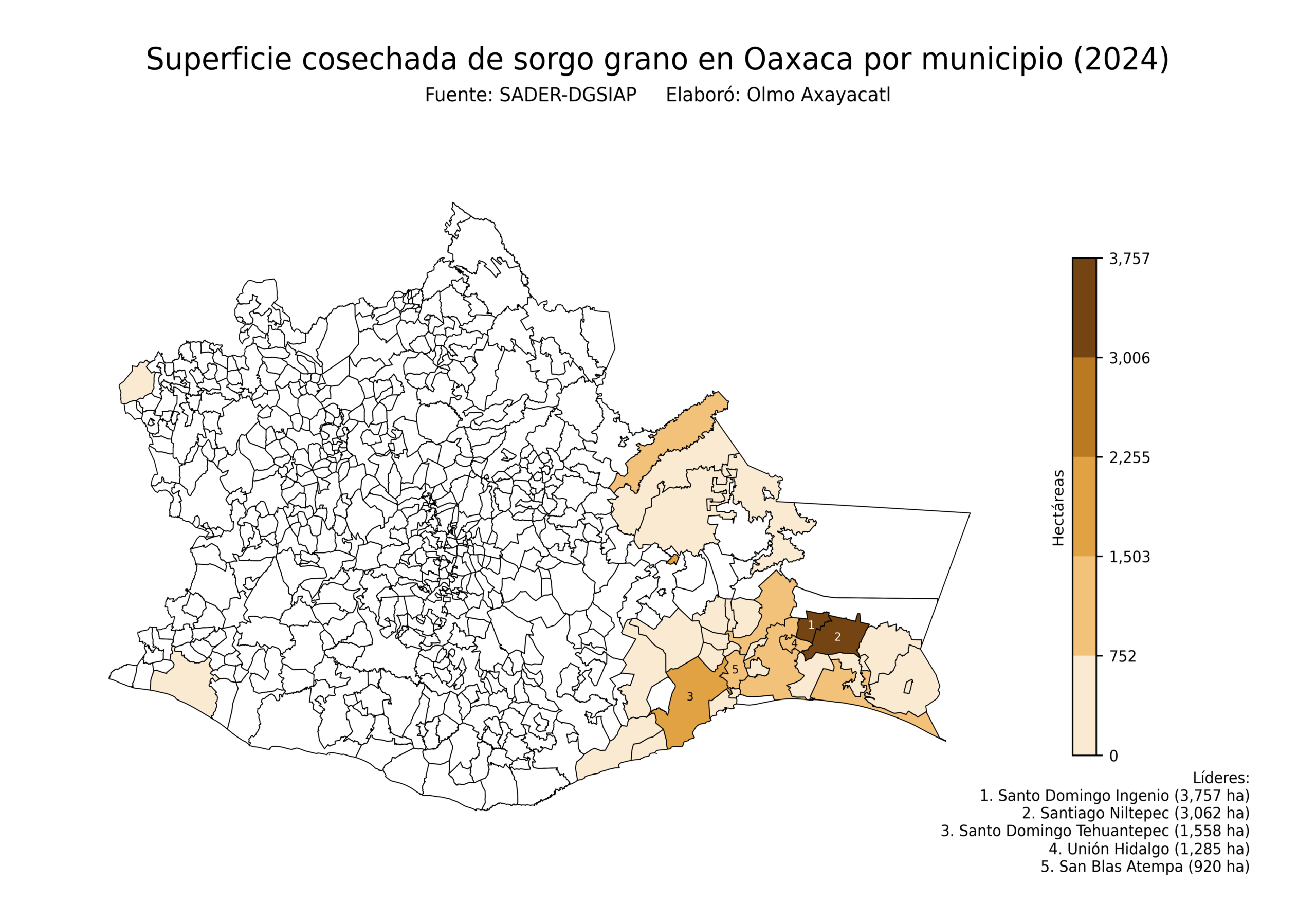

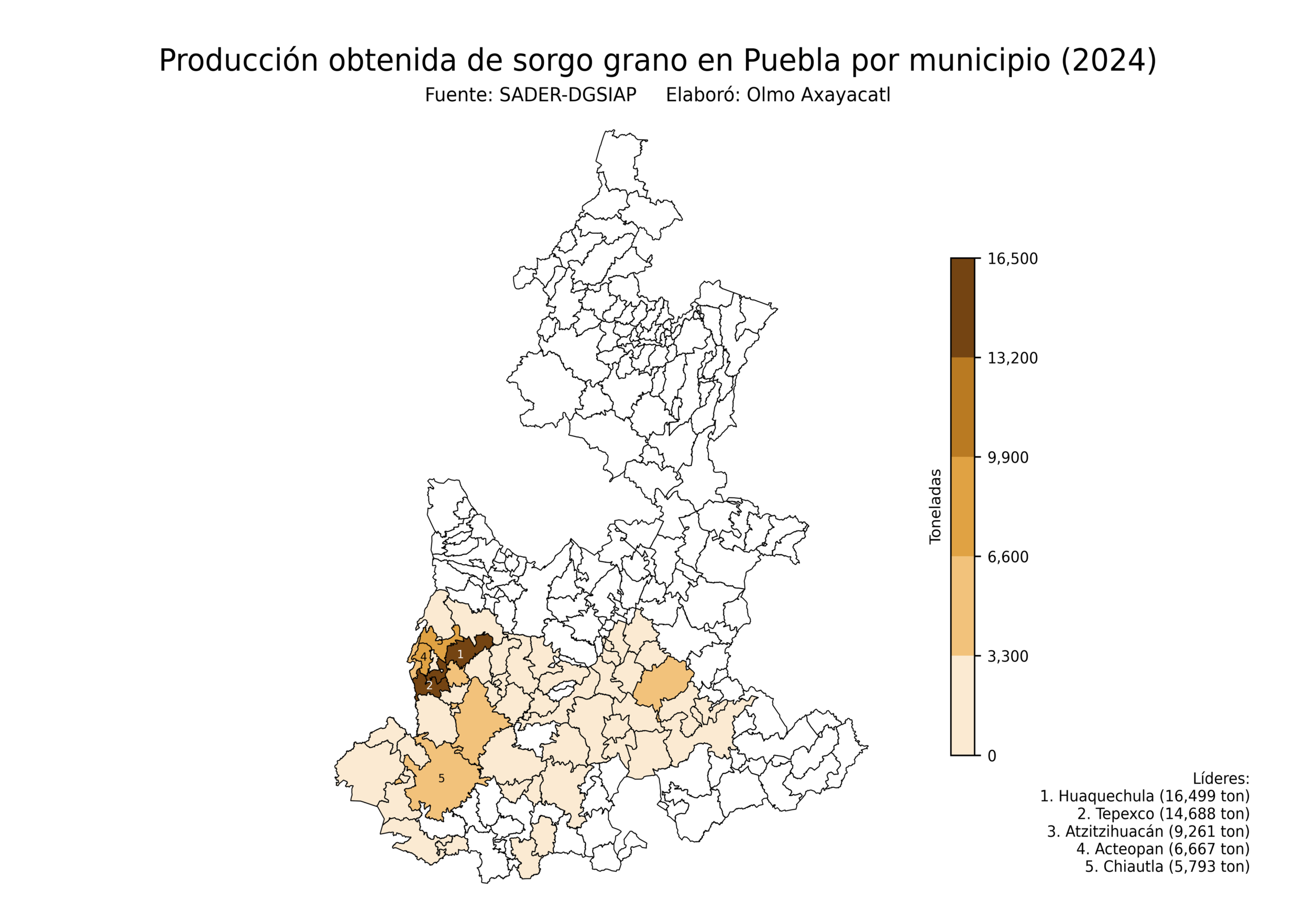

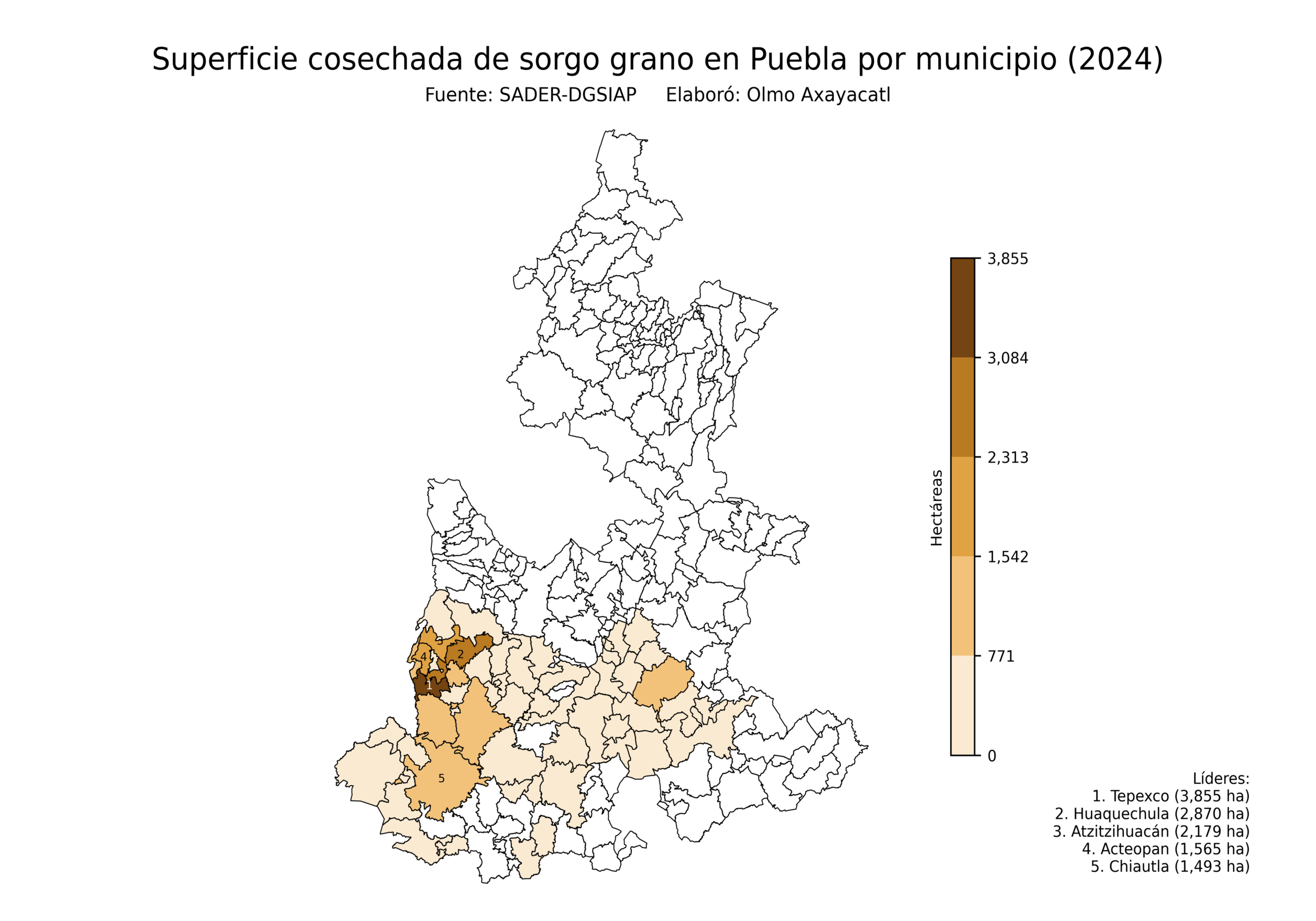

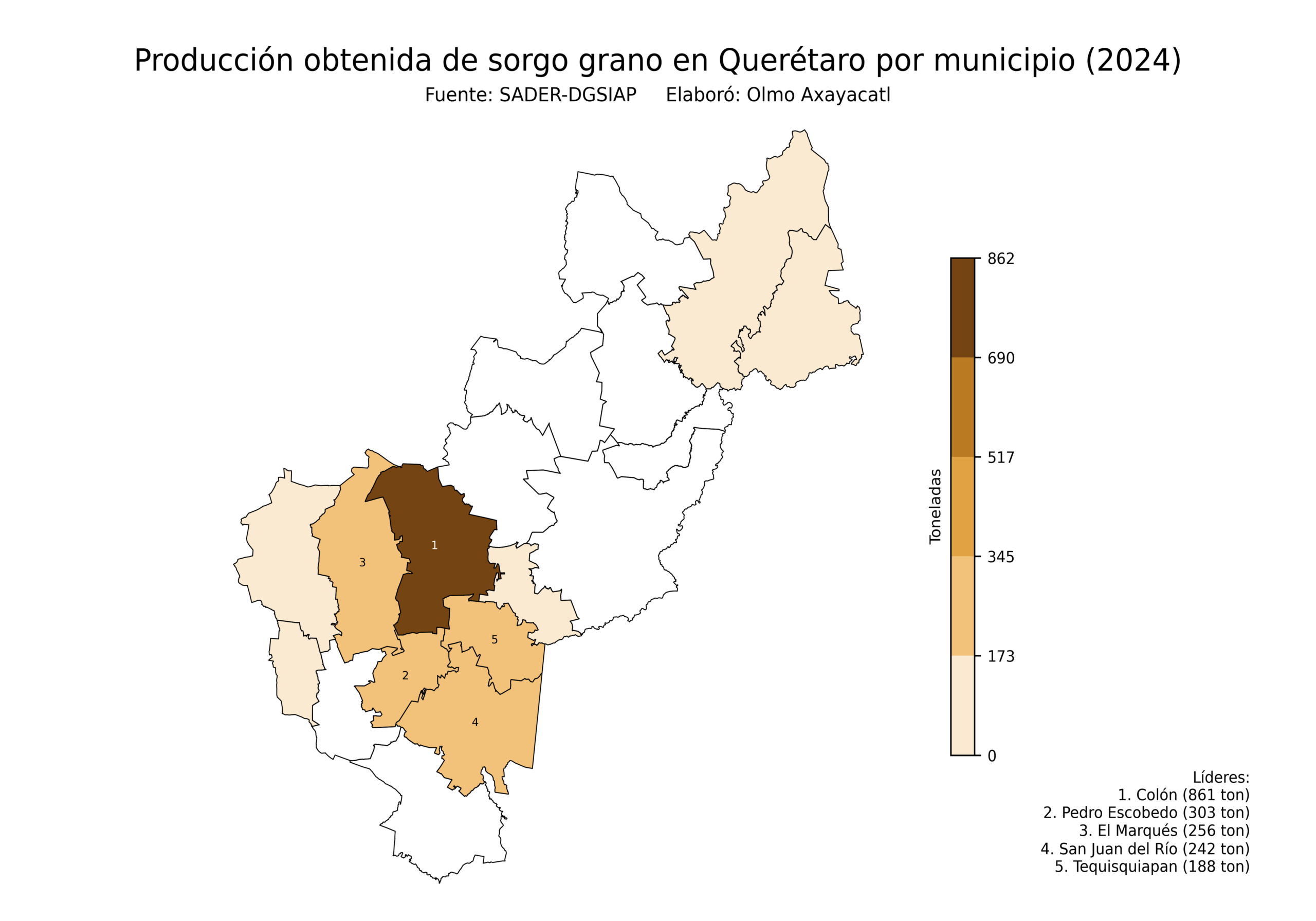

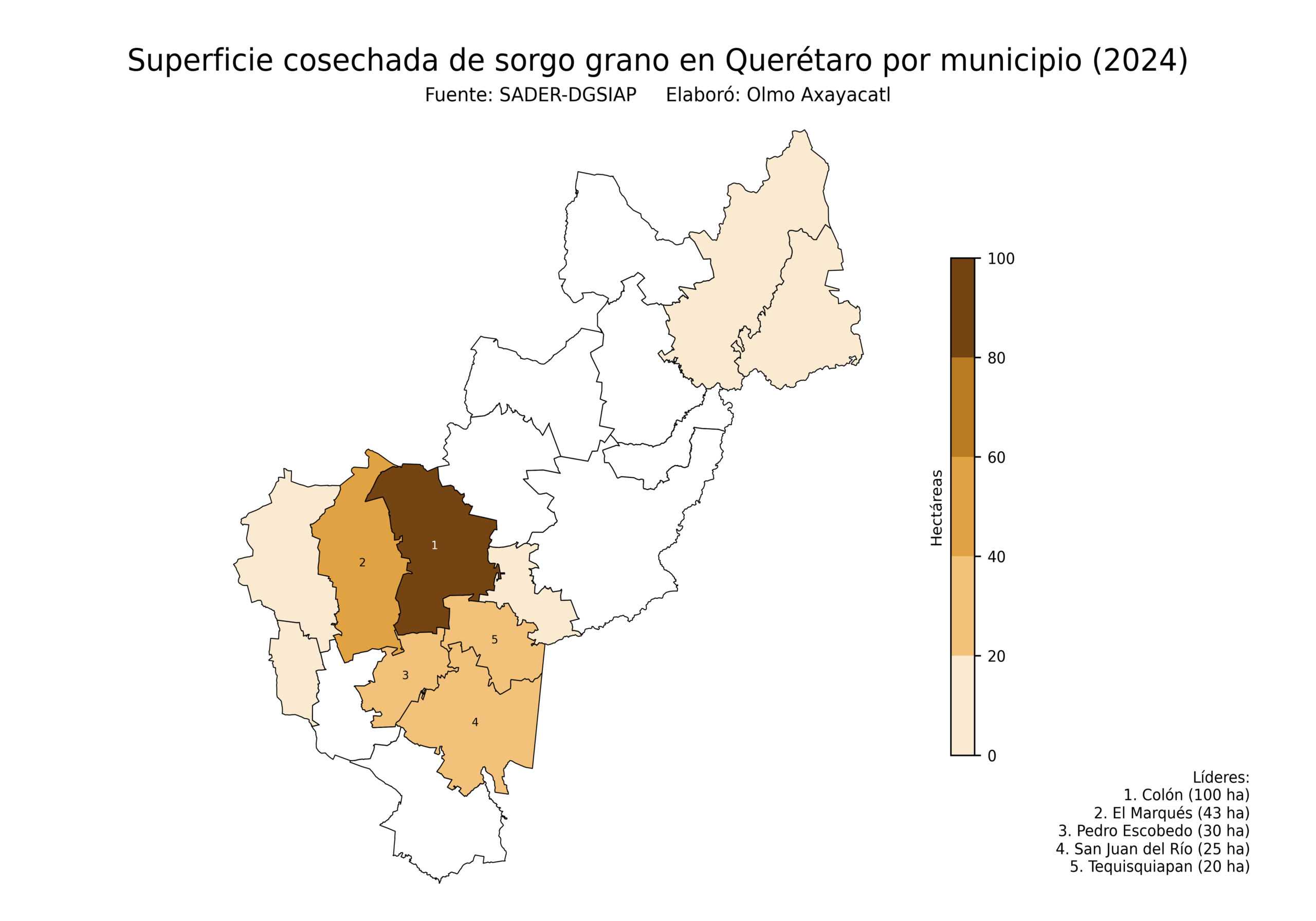

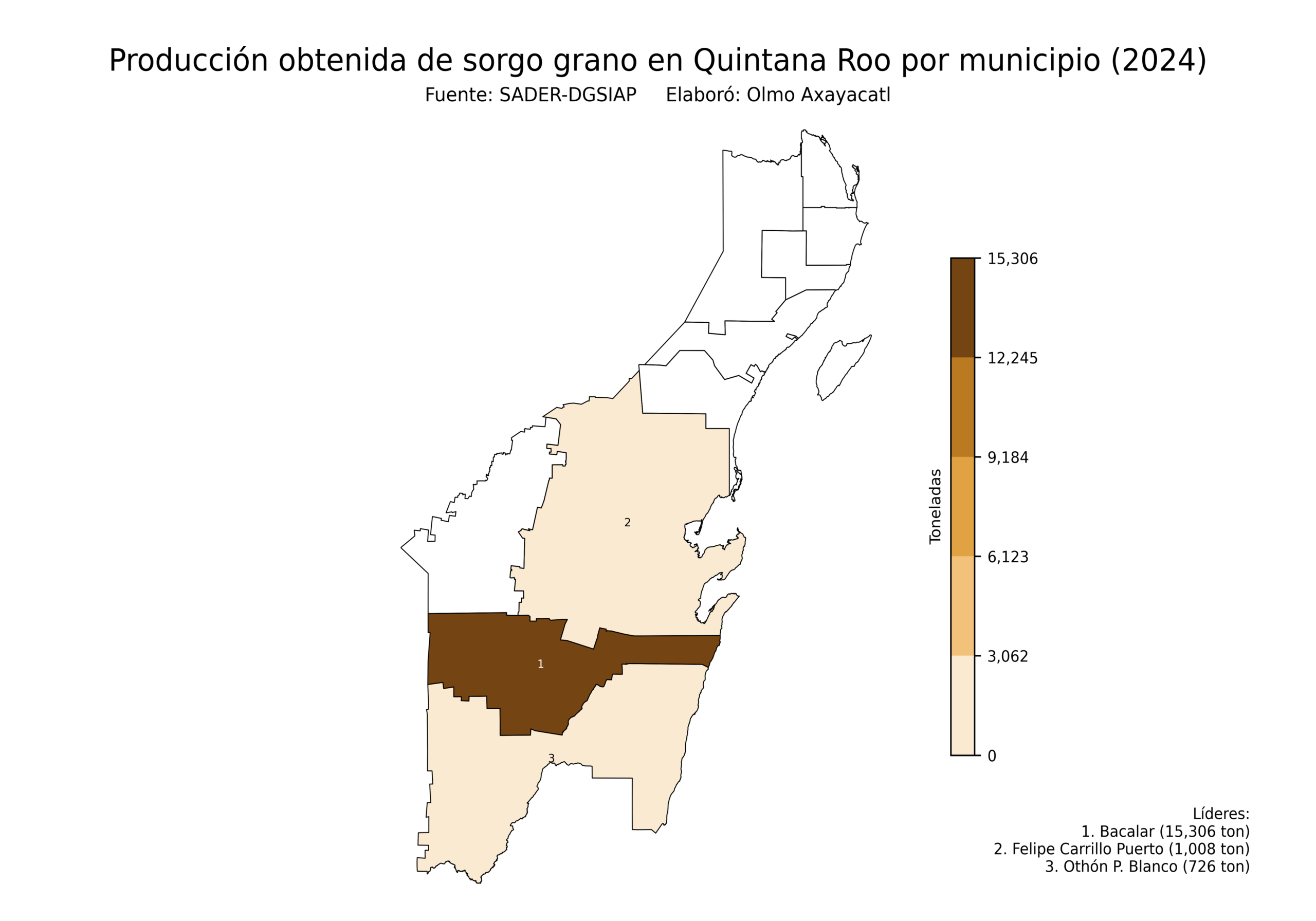

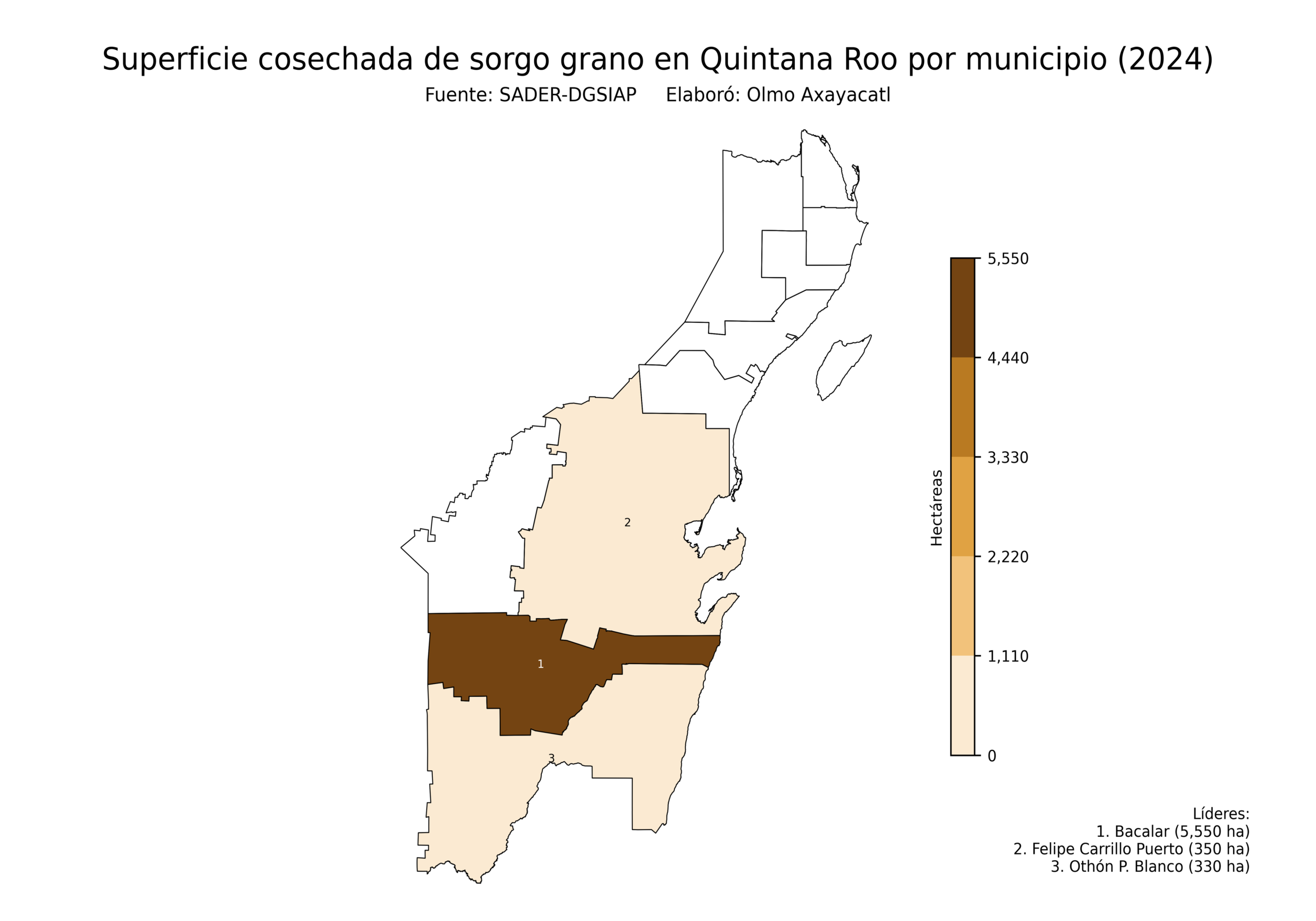

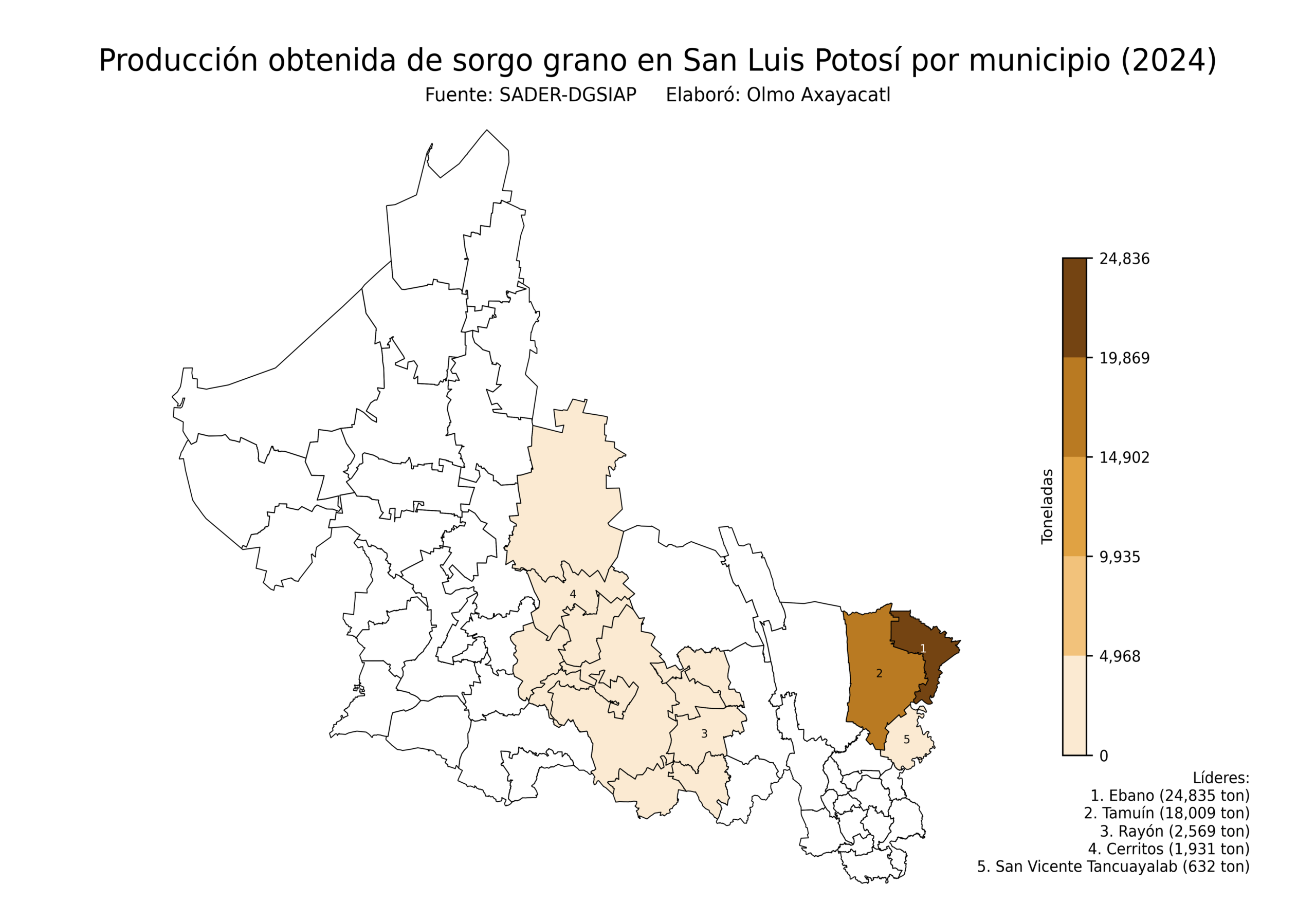

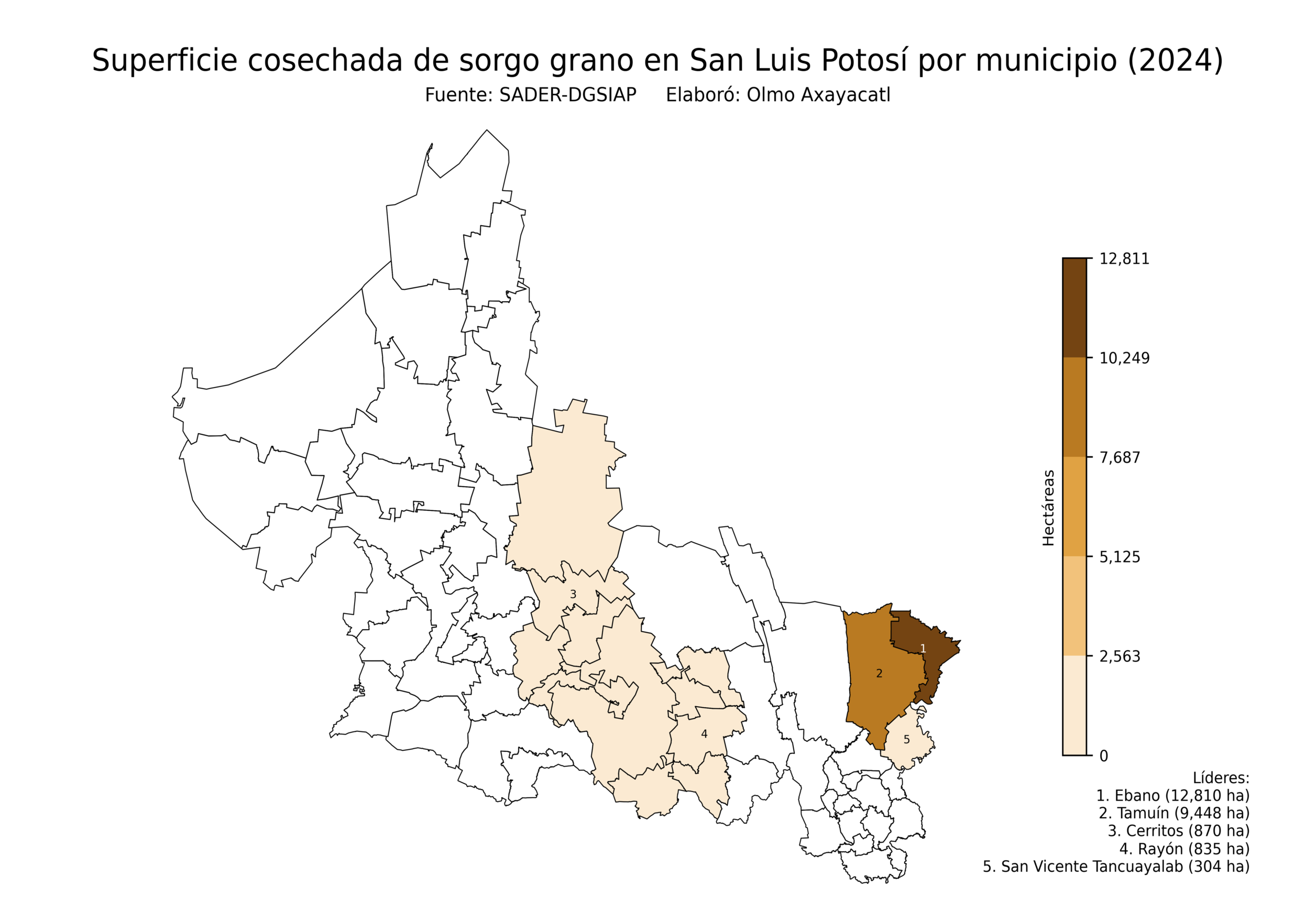

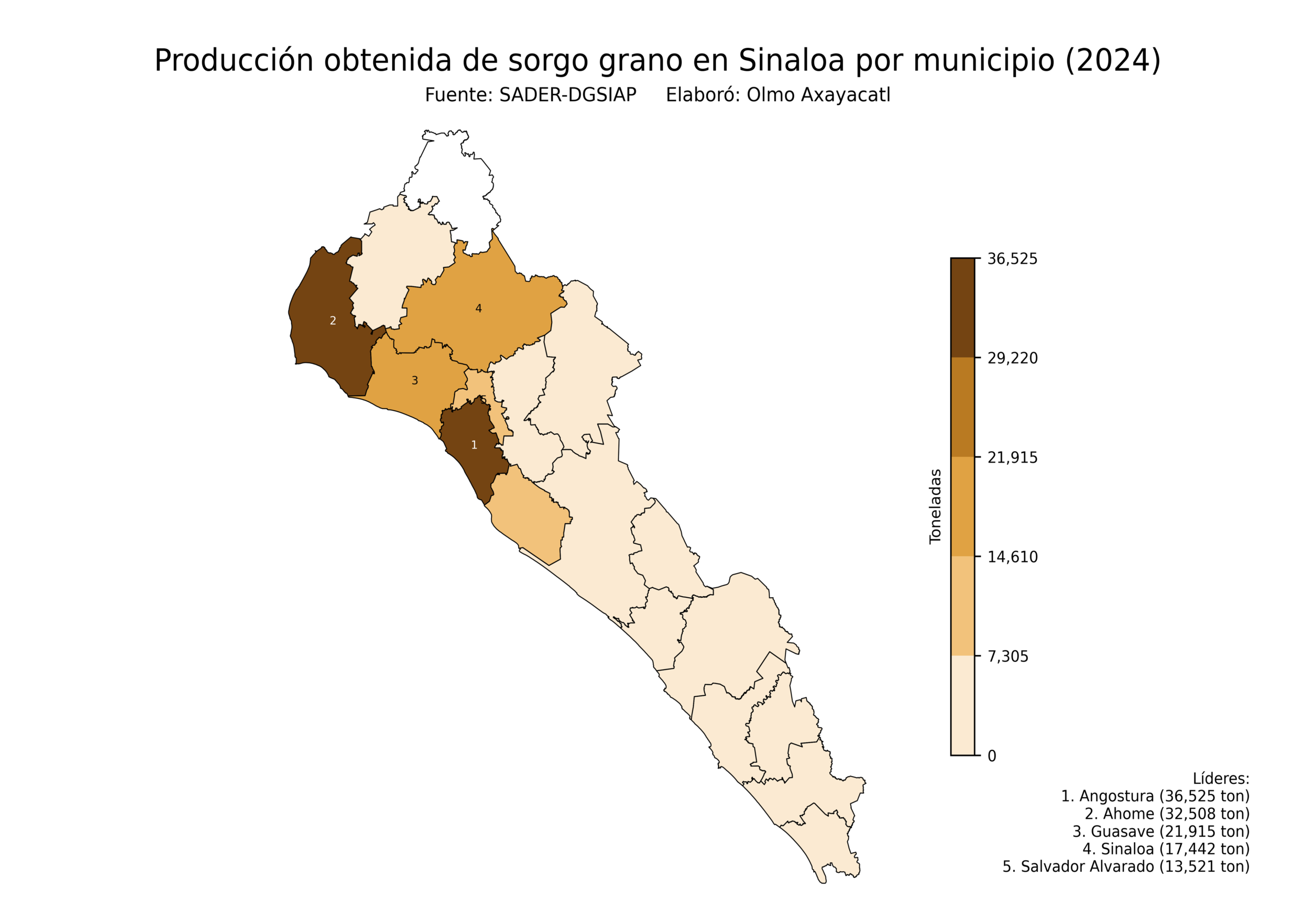

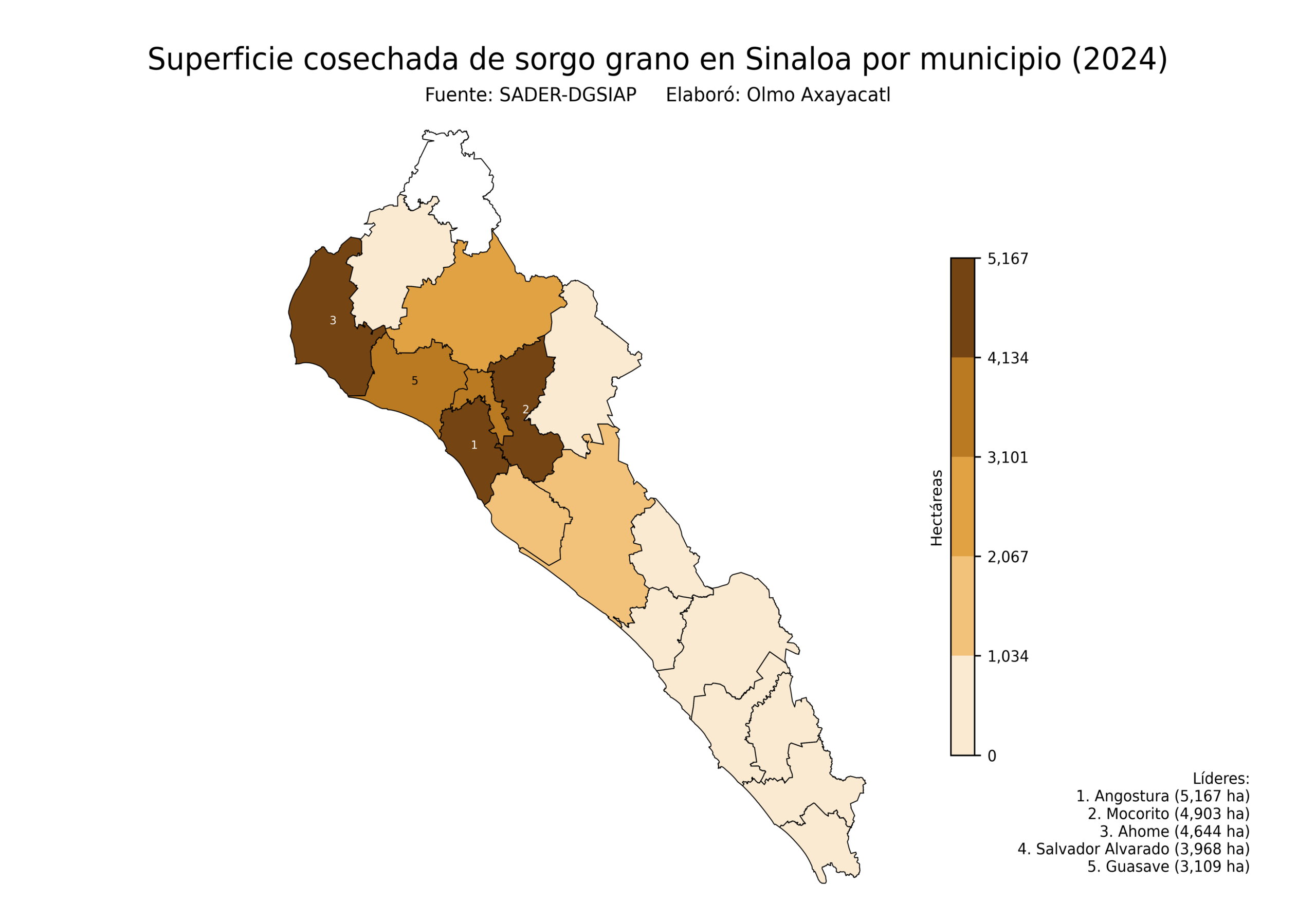

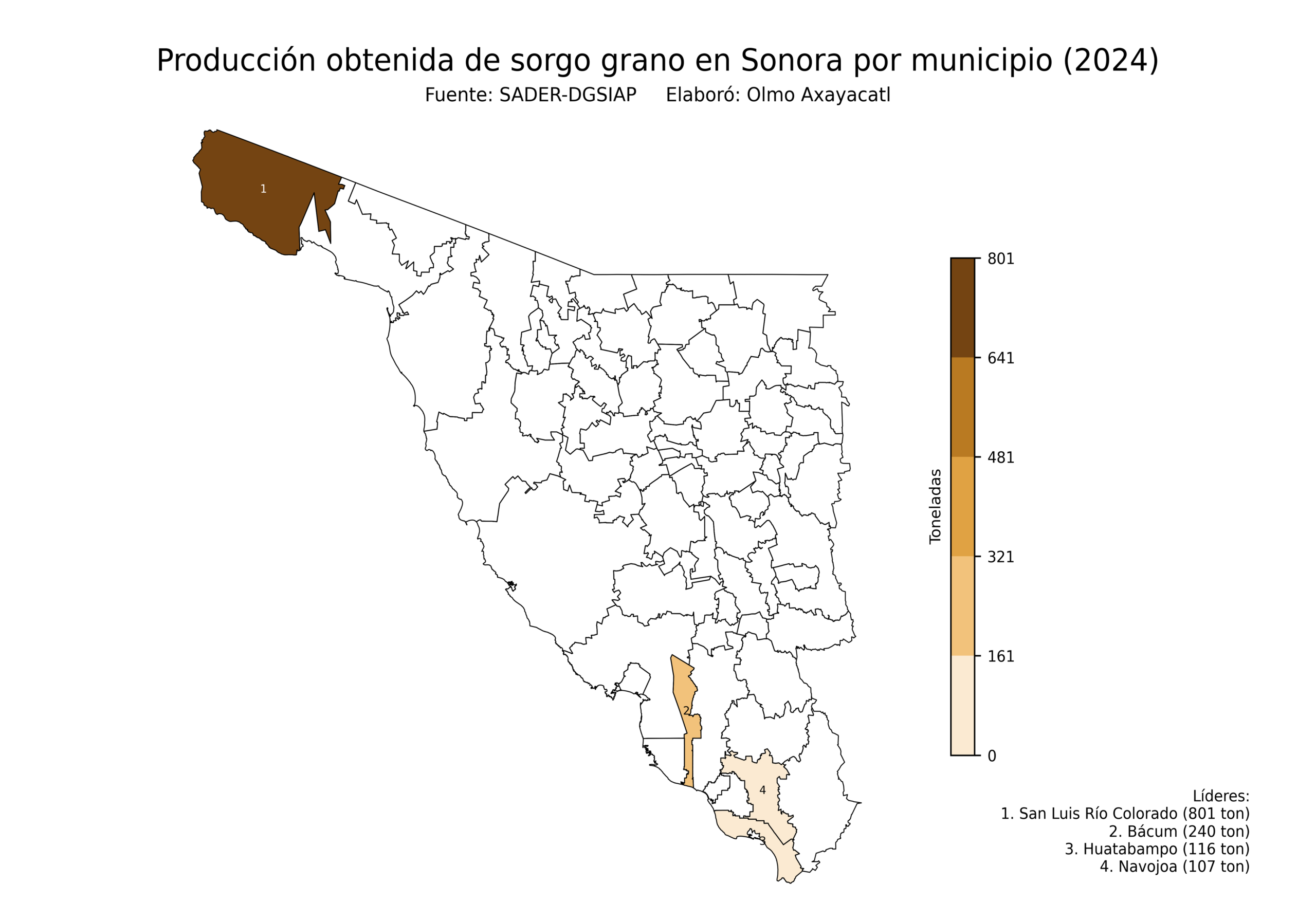

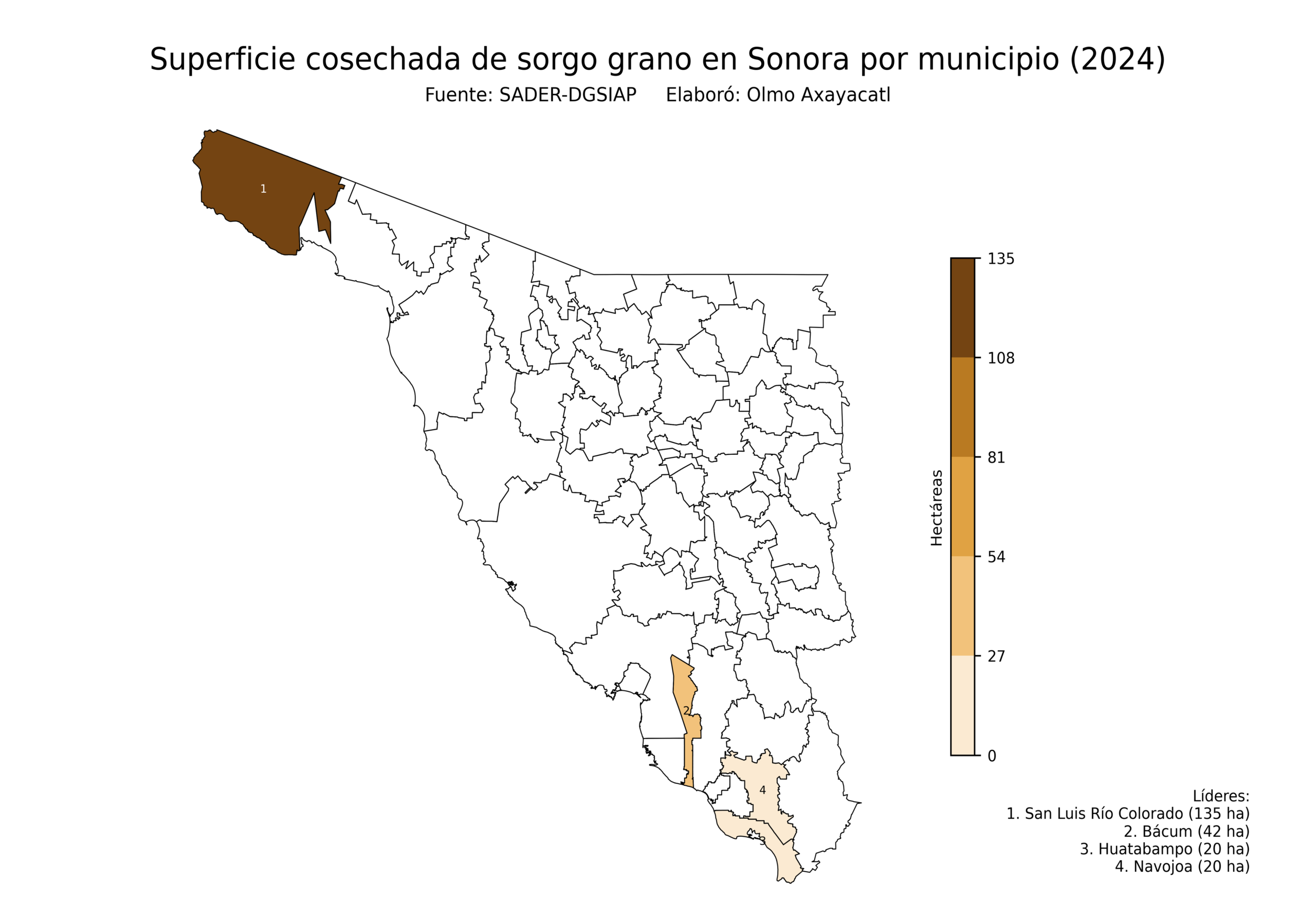

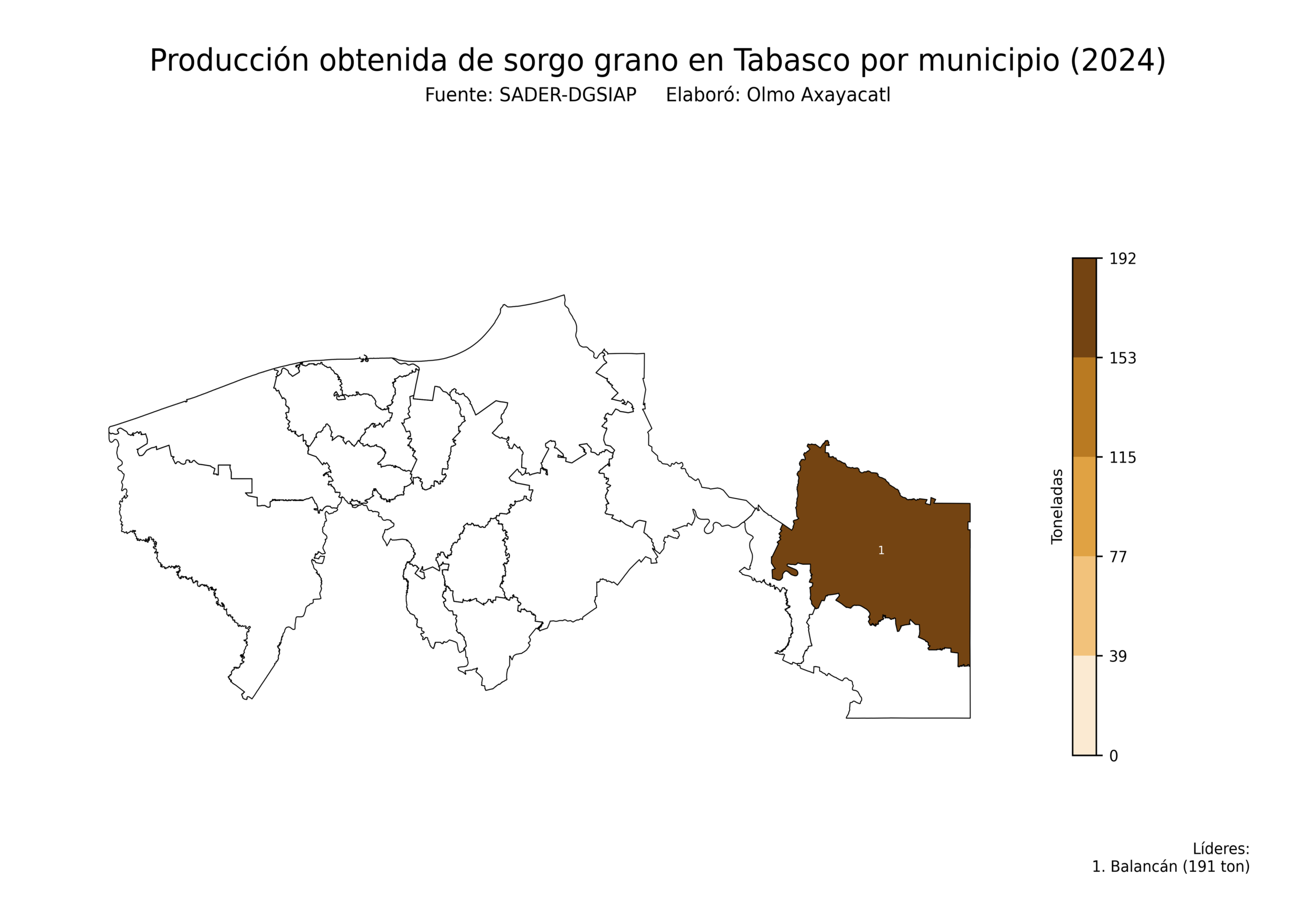

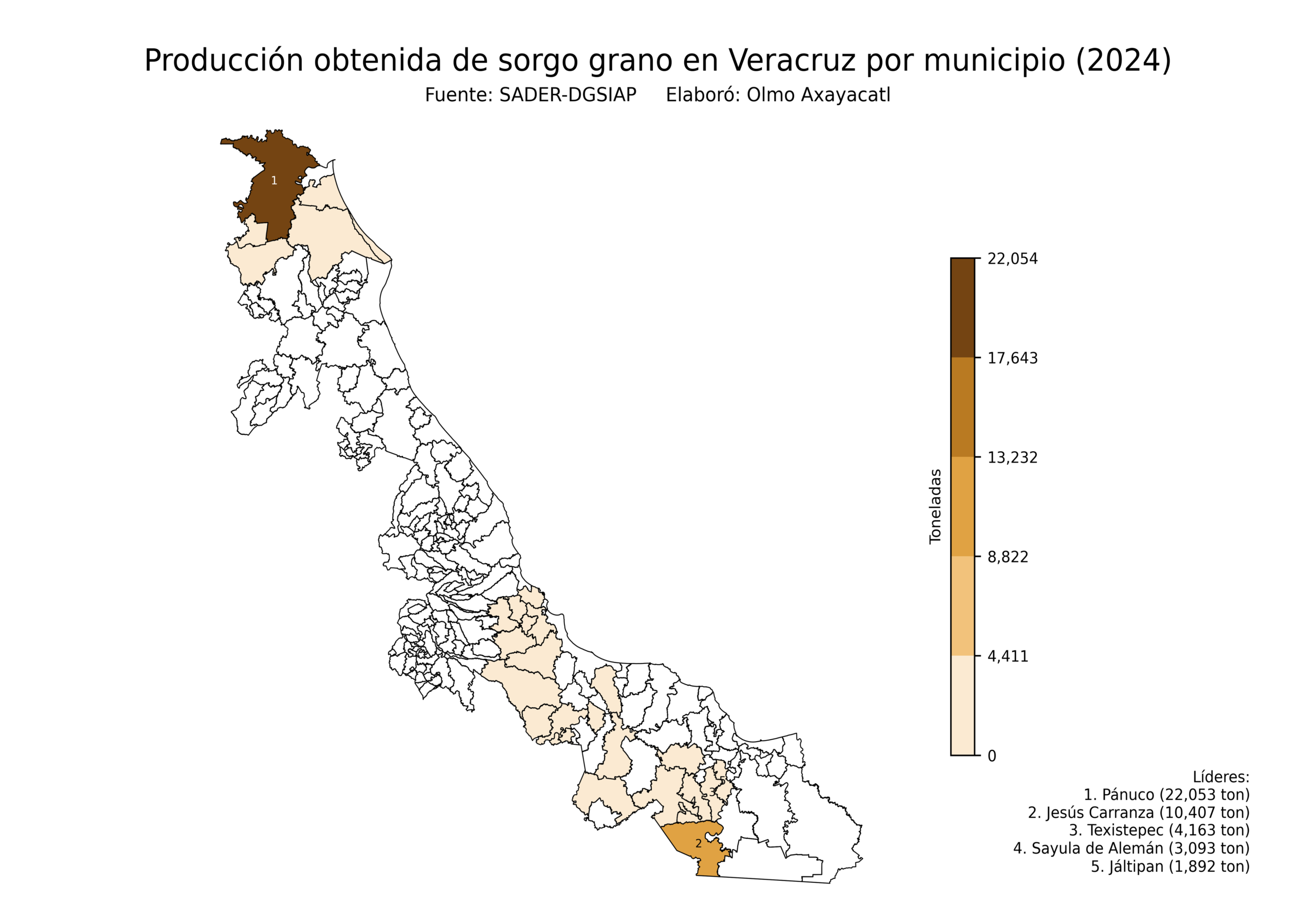

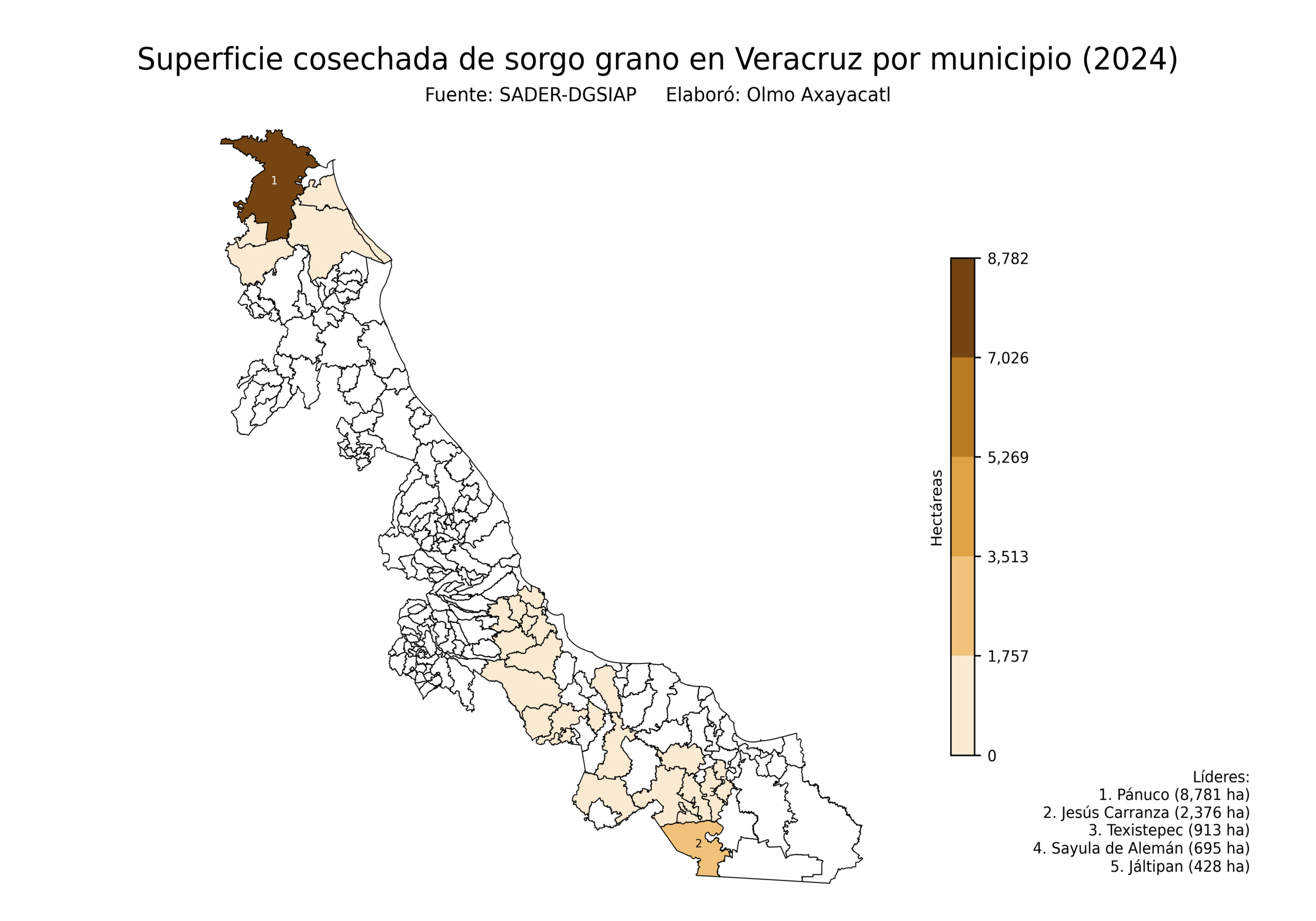

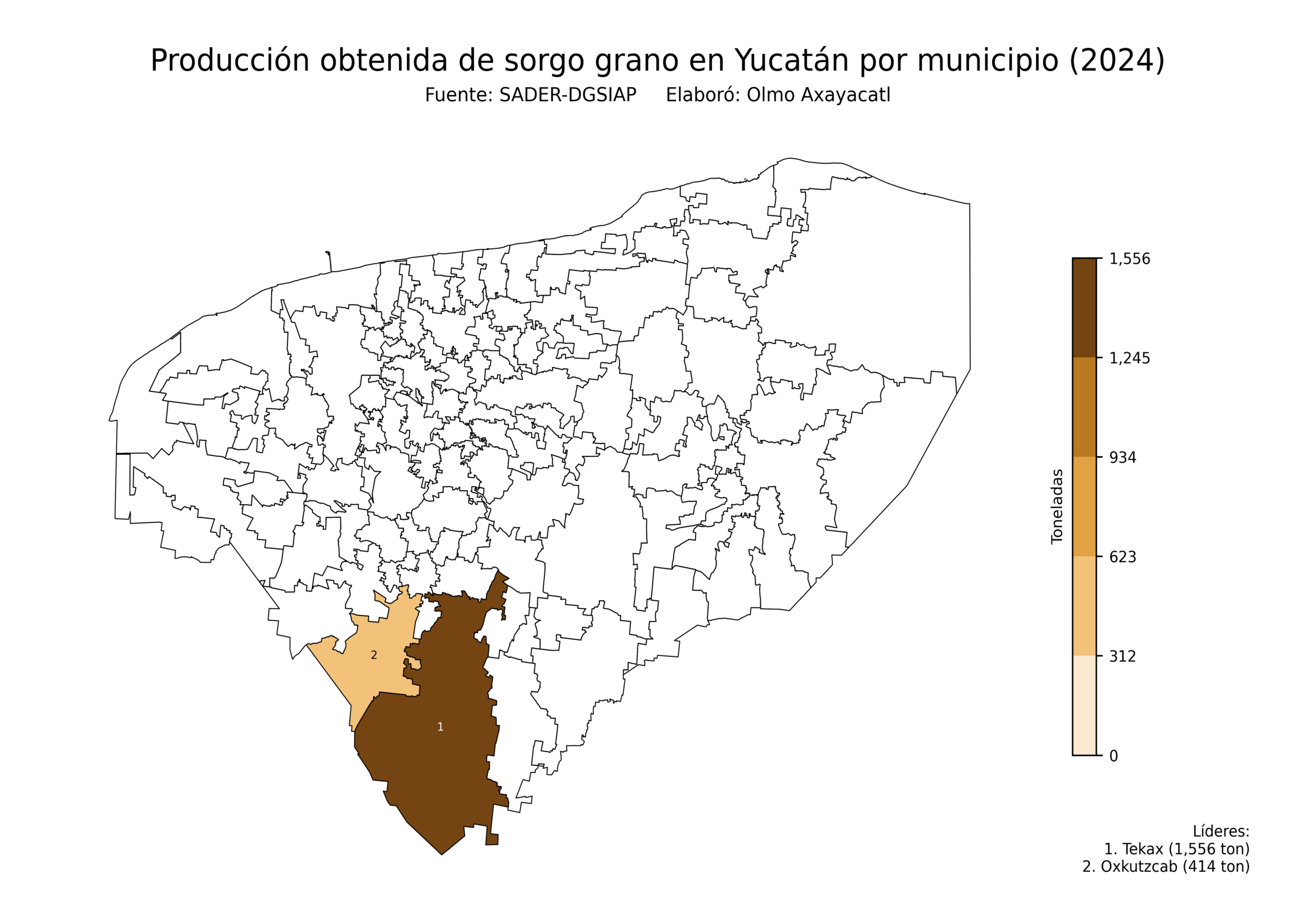

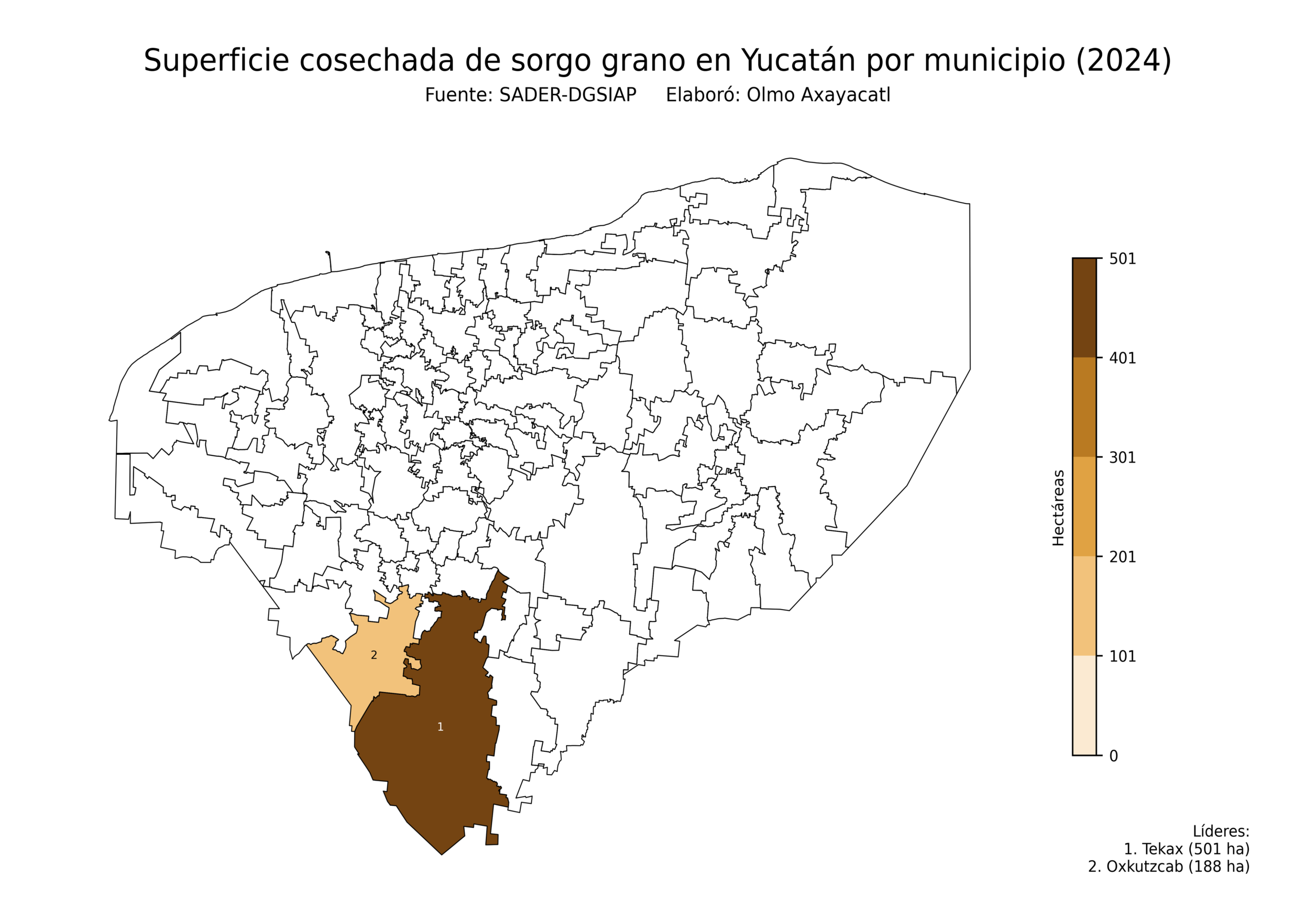

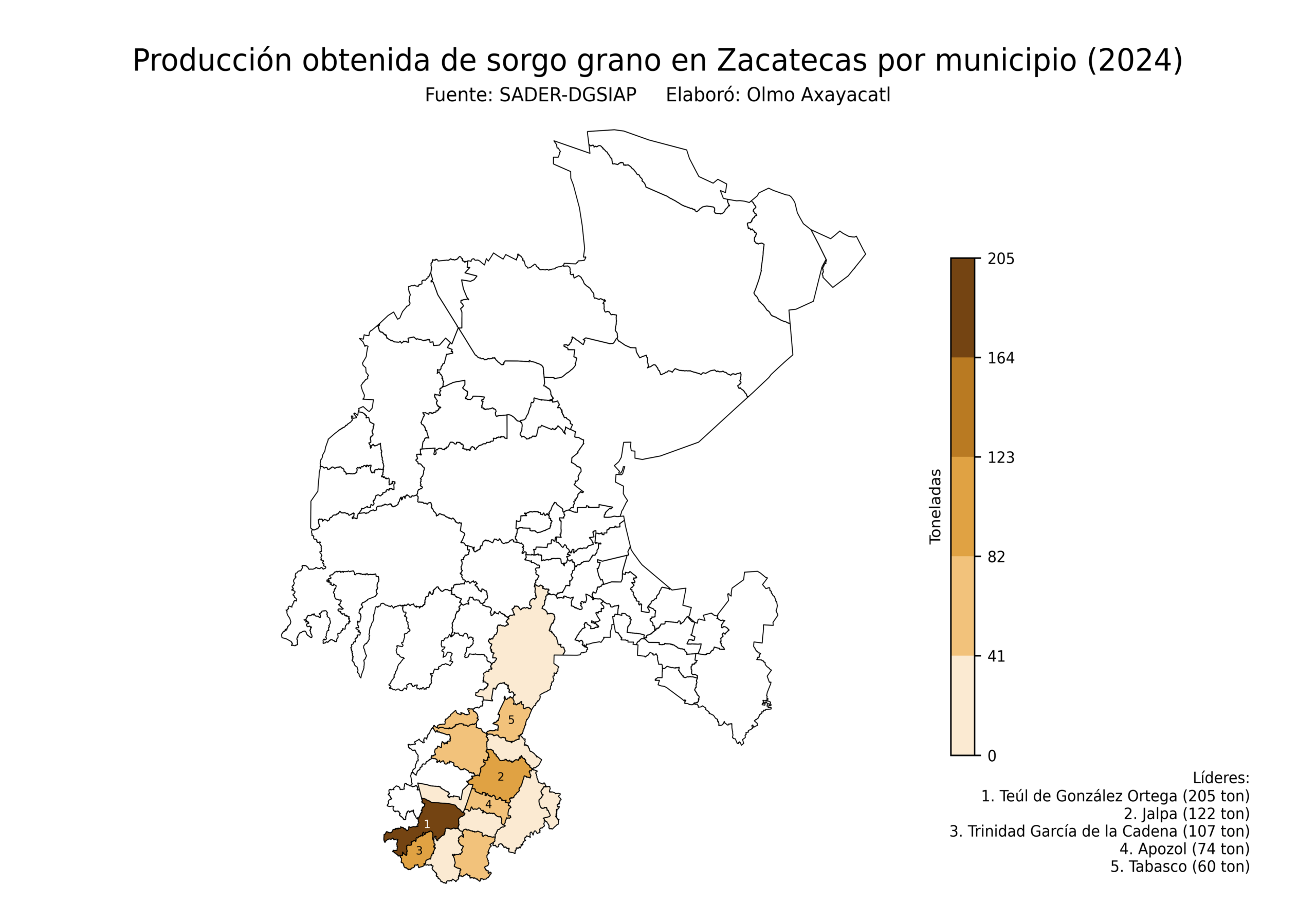

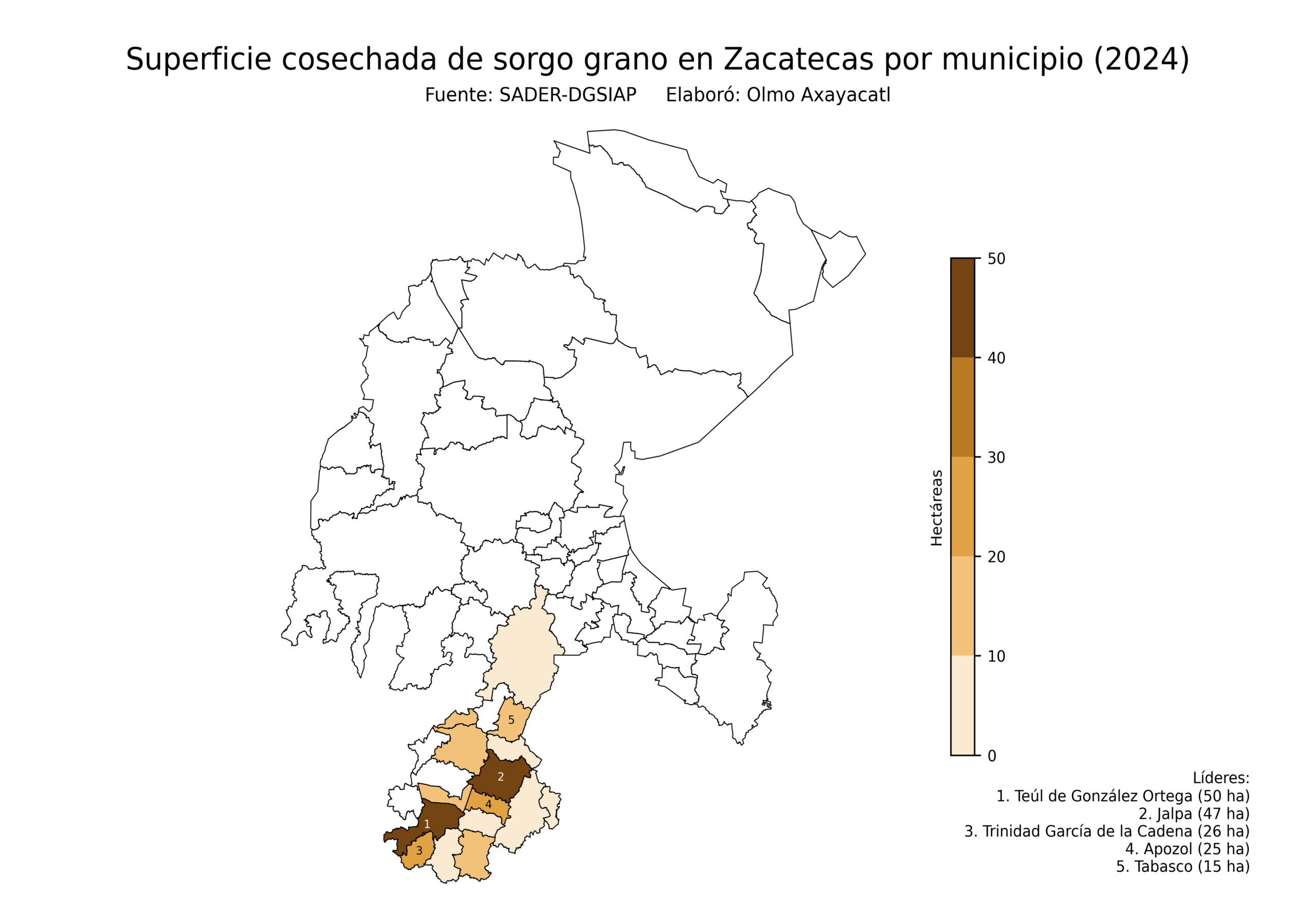

Estatal

Mapas estatales que muestran la producción obtenida y la superficie cosechada de sorgo en México por estado. Si algún estado no aparece es porque no produce este cultivo.

Los retos del cultivo de sorgo en México

El reto más apremiante para el sorgo mexicano es la presión de plagas como el pulgón amarillo, que ha demostrado capacidad de propagarse rápidamente y afectar rendimientos de forma severa en regiones donde el cultivo se concentra, obligando a los productores a incurrir en costos de control fitosanitario que antes no formaban parte de su esquema productivo habitual y que erosionan la ventaja de bajo costo que tradicionalmente ha distinguido al sorgo frente a otros granos.

En segundo lugar aparece la dependencia del mercado de exportación, que si bien ha sido históricamente una fortaleza, también expone al sorgo mexicano a decisiones comerciales de países compradores que pueden reconfigurar sus patrones de demanda sin previo aviso, dejando a los productores nacionales con excedentes difíciles de colocar en el mercado interno ante la falta de una demanda doméstica igual de robusta.

El tercer reto prioritario es la competencia directa por superficie de siembra frente a cultivos percibidos como más rentables en el corto plazo, lo que ha llevado a que zonas tradicionalmente sorgueras reduzcan su área destinada a este grano en favor de otras opciones, erosionando gradualmente la base productiva especializada que el cultivo necesita para mantener su relevancia.

Finalmente, persiste el reto de la falta de innovación varietal accesible para pequeños productores, ya que las variedades más resistentes a sequía y plagas suelen concentrarse en esquemas comerciales de mayor escala, dejando a los productores de menores recursos con opciones genéticas menos competitivas frente a los desafíos climáticos y fitosanitarios actuales.